市場概要

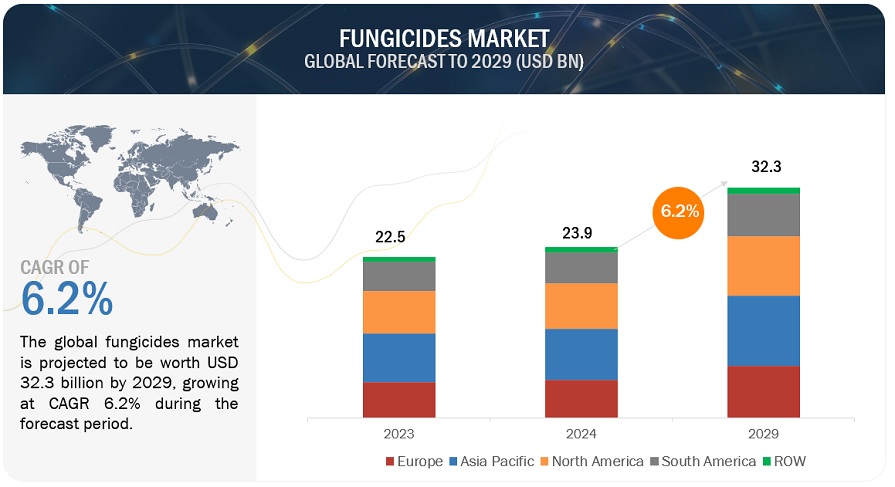

マーケッツアンドマーケッツ社によると、殺菌剤市場は、予測期間中の年間平均成長率(CAGR)6.2%で、2024年の239億米ドルから2029年には323億米ドルに達すると予測されています。世界的な殺菌剤市場は、効果的な作物保護ソリューションを必要とする増加する世界人口を養うために、農作物の収穫量を急速に増やすという需要の高まりによって牽引されています。気候変動による激化により、真菌感染症の適合範囲が広がり、殺菌剤の需要がさらに高まります。殺菌剤の配合と応用技術の進歩により、効率性が向上します。市場の拡大に寄与するもう一つの要因は、持続可能な農業に対する認識の高まりと、発展途上国における農業活動の増加です。これらの要因がすべて相まって、世界中で革新的で適切な広域スペクトル殺菌剤ソリューションの需要が高まっています。

推進要因:気候変動による作物への病害虫の蔓延

気象パターンの変化と地球温暖化により、病害虫が蔓延しやすくなり、作物の真菌性疾患の発生率が増加しています。 これらの要因はすべて、これらの真菌の繁殖と蔓延を容易にする条件であり、その結果、さまざまな地域の多くの作物種が被害を受けやすくなっています。 これにより、農家や農業生産者は作物の不作という非常に高いリスクにさらされ、生産性と収益性に直接的な影響が及びます。

殺菌剤は急速に増加しており、これらの有害なリスクを相殺することは、現代の作物保護戦略において不可欠です。 病原菌による攻撃の発生率が高いことから、作物の健康維持と収穫量の安定化に必須の有効な殺菌ソリューションの使用が急激に増加しています。

抑制要因:新規殺菌剤製品の認可における厳しい規制

殺菌剤市場は、各国で制定されたさまざまな規制枠組みによる圧力にもさらされています。ほとんどの国の政府は環境保護と公衆衛生に重点を置いており、これが殺菌剤市場の成長を抑制しています。化学殺菌剤は使用前に厳しいテストと認可プロセスを受ける必要があり、このような厳しい規制が敷かれています。これにより、新製品の発売までの時間が長引き、新製品発売に伴うコストも増加します。 規制(EC)第 1107/2009 号は、欧州連合(EU)域内における植物保護製品(PPP)の販売を管理しています。 PPP は市場で入手可能になるか使用される前に、それぞれの EU 加盟国で認可を受ける必要があります。 この規制は、PPP の認可に関するガイドラインとプロセスを定めています。EC規則第1107/2009号で定められたスケジュールによると、活性防カビ剤の認可には約2.5年から3.5年かかります。この期間は、活性物質の認可または不認可を決定する規則の公表日までの、認可可能日から起算されます。

機会:生物学的防カビ剤に対する需要の高まり

世界的な防カビ剤市場における大きな機会は、消費者の意識の高まりと、より持続可能な農業方法を採用するよう求める規制圧力の結果として、生物学的防カビ剤に対する需要が伸びていることです。環境への懸念と有機農業への取り組みの高まりにより、農家や規制当局は従来の化学防カビ剤の代替品を求めています。天然資源から派生する生物学的防カビ剤は、環境にやさしいソリューションであり、有機農業や持続可能な農業の目標に非常に適しています。そのため、これらの製品は農作物保護の環境への影響を低減し、合成された投入物を最小限に抑えて生産された食品を摂取したいと考える健康志向の消費者の増加する市場への供給を支援します。

課題:菌類における殺菌剤耐性の発達

一部の殺菌剤の継続的かつ反復的な使用による菌株の耐性発達は、世界的な殺菌剤市場における大きな課題のひとつとなっています。これらの菌株が交代することで、現在市場に出回っているいくつかの殺菌剤処理に対して、それらの菌株は以前よりもはるかに耐性を持つようになり、製品の効力が以前に廃れた製品のレベルまで低下してしまいます。この耐性は、作物保護の取り組みを損なうだけでなく、農業生産者に対して代替策を見つけるというさらなるプレッシャーをもたらします。

殺菌剤市場のトップ企業

作物の種類別セグメントでは、穀物および穀物セグメントが世界的な殺菌剤市場で最大の市場シェアを占める見通し

穀物および穀物セグメントが殺菌剤市場で最大のシェアを占めるのは、食糧安全保障にとって世界的に重要であり、その生産は農業を通じて大規模に行われる必要があるからです。主食である小麦、米、トウモロコシは、さまざまな気候で広範囲に栽培されているため、幅広い種類の真菌病の攻撃を受けやすく、そのほとんどが収穫量と品質に深刻な影響を与えます。これらの作物の経済的価値と、企業によるさらなる加工用作物の大量需要により、農家は収穫量を確保するために効率的な殺菌剤処理に多額の投資を余儀なくされています。さらに、これらの穀物および穀物作物の栽培面積が広いことから、均一かつ継続的な散布の必要性が高まり、この分野の市場における優位性を強化することにつながっています。

製剤の種類別では、予測期間中に最も高い成長率を示すのは液体製剤

液体形態の殺菌剤は、散布が容易で均一な散布が可能であるため、殺菌剤市場で最も高い成長率を記録するでしょう。 液体殺菌剤は水や他の化学物質と簡単に混合できるため、作物全体に適切な用量と分布を設定することができます。これは、広大な土地で農業を行う際には非常に重要な要素です。 この汎用性により、散布機や灌漑システムなどのさまざまな散布装置での使用が可能となり、作物保護の効果が高まります。また、ほとんどの液状製剤は植物の表面によく付着するため、より長期間にわたって真菌感染から保護することができます。

種類別セグメントでは、予測期間中に生物学的殺菌剤セグメントが最高のCAGRで成長する見通し

生物学的殺菌剤セグメントは、予測期間中に最高のCAGR成長を遂げる可能性が高いでしょう。これは、持続可能で環境にやさしい農業方法の世界的な上昇傾向によるものです。化学物質への依存を減らすよう求める消費者や規制当局からの圧力が高まる中、農家はバクテリア、菌類、植物抽出物などの天然生物から得られる生物学的殺菌剤に目を向けています。これらの製品は、有機農業や総合的有害生物管理の原則を推進する効果的で環境にやさしい代替品です。さらに、生物学的殺菌剤は一般的に毒性も低く、非標的生物や環境への影響も抑えられるため、食品中の化学物質残留という新たな懸念に対処することができます。

作用機序の区分では、接触性殺菌剤のサブセグメントが予測期間中に最も高い成長率を示すと見込まれています。

接触性殺菌剤の区分は、予測期間中に殺菌剤市場で最も高いCAGRを記録すると予測されています。これは、接触性殺菌剤が即効性があり、広範囲の真菌病を効果的に抑制し、病気の即時的な抑制効果をもたらすためです。接触性殺菌剤は、植物組織の表面に保護バリアを形成することで、直接接触した際に真菌を死滅させます。この即効性は、天候が急変して菌類の繁殖に好都合な状況になる場合が多いことから、菌類病害の発生抑制に非常に有益です。 また、接触性殺菌剤は植物組織に浸透しないため、菌類が耐性を持つ可能性も低くなります。

予測期間中、殺菌剤市場はアジア太平洋地域が主導

アジア太平洋地域は、広範囲にわたる農業活動、急速な人口増加、食糧安全保障に対する需要の高まりにより、殺菌剤市場を主導しています。中国、インド、日本などの国々は、国内消費および世界的な食糧供給網に不可欠な農作物を栽培する主要な農業生産国です。この地域では気候条件が多様であるため、農作物は特にさまざまな真菌病に感染しやすくなり、効果的な殺菌剤ソリューションに対する需要が高まっています。さらに、農作物の収穫量と品質の向上に殺菌剤を使用することの利点に対する農家の認識が高まっていること、および農業生産性の向上を目的とした政府の支援政策も相まって、アジア太平洋地域の市場成長をさらに後押ししています。この地域では農業の近代化と農業生産の拡大が継続しており、殺菌剤市場における優位性はさらに強まることが予想されます。

主要企業

この市場における主要企業には、BASF SE(ドイツ)、バイエルAG(ドイツ)、シンジェンタグループ(スイス)、UPL(インド)、コルテバ(米国)、FMCコーポレーション(米国)、ニューファーム(オーストラリア)、住友化学株式会社(日本)、日本曹達株式会社(日本)、ガワン・カンパニー(米国)、アメリカン・ヴァンガード・コーポレーション(米国)、コパート(オランダ)、クミアイ化学工業株式会社(日本)、 (日本)、Albaugh LLC(米国)、Sipcam Oxon Spa(イタリア)などです。これらの市場参加者は、契約やパートナーシップを通じて事業拡大に重点を置いています。北米、アジア太平洋、南米、ROW、欧州で強固な存在感を維持しており、これらの地域にまたがる製造施設と確立された流通ネットワークによって支えられています。

対象地域

北米、欧州、南米、アジア太平洋、ROW

対象企業

BASF SE(ドイツ)

バイエルAG(ドイツ)

シンジェンタグループ(スイス)

UPL(インド)

FMCコーポレーション(米国)

コルテバ(米国)

住友化学株式会社(日本)

ニューファーム(オーストラリア)

日本曹達株式会社(日本)

ゴワン・カンパニー(米国)

日産化学工業株式会社(日本)

アルバ LLC(米国)

アメリカン・ヴァンガード・コーポレーション(米国)

クミアイ化学工業株式会社(日本)

コパート(オランダ)

シプカム・オクソン社(イタリア)

サーティス USA LLC(米国)

バイオベスト・グループ NV(ベルギー)

STK バイオ-AG テクノロジーズ(イスラエル)

ヴァーデシアン・ライフ・サイエンシズ(米国)

Vive Crop Protection(カナダ)

Crystal Crop Protection Ltd.(インド)

Atticus, LLC(米国)

Scimplify(インド)

Botano Health(イスラエル)

この調査レポートでは、殺菌剤市場を種類、作物の種類、適用方法、作用機序、製剤、地域別に分類しています。

対象読者

殺菌剤の販売業者、小売業者、流通業者

殺菌剤のメーカーおよびサプライヤー

関連政府当局、商業研究開発(R&D)機関。

政府機関およびNGOを含む規制機関。

商業研究開発(R&D)機関および金融機関。

政府および研究機関。

ベンチャーキャピタルおよび投資家。

殺菌剤企業への技術プロバイダー。

協会および業界団体。

殺菌剤市場:

種類別

化学殺菌剤

生物殺菌剤

作物の種類別

穀物および穀物

油糧種子およびマメ科植物

果物および野菜

その他の作物の種類

適用方法別

葉面散布

土壌処理

種子処理

その他の適用方法

作用機序別

接触

浸透性

製剤別

液体

乾燥

地域別:

北米

ヨーロッパ

アジア太平洋

南米

その他(RoW)

2024年6月、BASF SEは、イネいもち病の予防と防除に効果的な有効成分レビスル(メフェントリム)を特徴とする、新しいイネ用殺菌剤セヴィア(400g/Lメフェントリム)を中国で発売しました。

2023年8月、バイエルAGは2億3130万米ドルを投資し、モンハイムの拠点に新たな研究開発施設を建設しました。この投資は、過去40年間でドイツが農作物保護に対して行った単一の投資としては最大規模となりました。この研究開発施設は、約200人の従業員を収容できるように設計されました。バイエルは、早期の安全スクリーニングや人工知能(AI)などの高度な安全対策を実施することで、次世代の安全で持続可能な農作物保護製品の開発を目指しました。これにより、新たな殺菌剤製品の開発が促進されるでしょう。

2023年3月、Cortevaはテキサス州ヒューストンに本社を置く生物農薬分野最大の独立系企業の一つであるStollerを買収しました。この買収により、Cortevaは、進歩する農業慣行に沿った、実証済みの効果を発揮する環境にやさしい持続可能なソリューションを農家に提供するという同社の取り組みを強化します。

【目次】

1 はじめに

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 含むものと含まないもの

1.3.3 対象地域

1.3.4 考慮年数

1.4 考慮単位

1.4.1 通貨/金額単位

1.4.2 考慮される数量単位

1.5 利害関係者

1.6 変更点のまとめ

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要な一次インサイト

2.1.2.3 一次聞き取り調査の内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 調査の前提

2.4.1 調査の前提

2.5 限界とリスク評価

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場概要

5.1 導入

5.2 マクロ経済指標

5.3 市場ダイナミクス

5.3.1 推進要因

5.3.2 阻害要因

5.3.3 機会

5.3.4 課題

5.4 AI/ジェネAIの影響

6 業界動向

6.1 導入

6.2 サプライチェーン分析

6.3 バリューチェーン分析

6.4 貿易分析

6.5 技術分析

6.5.1 主要技術

6.5.1.1 テクノロジー1

6.5.1.2 テクノロジー2

6.5.2 補完技術

6.5.2.1 テクノロジー1

6.5.3 隣接技術

6.5.3.1 テクノロジー1

6.6 価格分析

6.6.1 主要メーカーの平均販売価格動向(タイプ別

6.6.2 平均販売価格動向(地域別

6.6.3 平均販売価格動向、タイプ別

6.7 エコシステム分析/市場マップ

6.7.1 需要サイド

6.7.2 供給サイド

6.8 顧客のビジネスに影響を与えるトレンド/混乱

6.9 特許分析

6.9.1 市場に関連する主要特許リスト

6.1 2024-2025年の主要会議・イベント

6.11 関税と規制の状況

6.11.1 殺菌剤(HSコード380892)の関税データ

6.11.2 規制機関、政府機関、その他の組織

6.12 ポーターの5つの力分析

6.12.1 競争相手の激しさ

6.12.2 新規参入の脅威

6.12.3 代替品の脅威

6.12.4 供給者の交渉力

6.12.5 買い手の交渉力

6.13 主要ステークホルダーと購買基準

6.13.1 購入プロセスにおける主要ステークホルダー

6.13.2 購買基準

6.14 ケーススタディ分析

6.15 投資と資金調達のシナリオ

7 殺菌剤市場、タイプ別

7.1 導入

7.2 生物学的殺菌剤

7.2.1 微生物

7.2.1.1 真菌ベースの微生物

7.2.1.2 細菌ベースの微生物

7.2.2 生物化学的殺菌剤

7.2.2.1 植物由来化合物

7.2.2.2精油

7.2.2.3 キトサン

7.2.2.4 アライン酸塩

7.2.2.5 その他の生化学物質

7.2.3 マクロビアル

7.3 化学殺菌剤

7.3.1 トリアゾール系

7.3.2 ストロビルリン系殺菌剤

7.3.3 ジチオカルバメート系殺菌剤

7.3.4 クロロニトリル系殺菌剤

7.3.5 フェニルアミド類

7.3.6ベンズイミダゾール類

7.3.7カルボキサミド類

7.3.8 その他の化学殺菌剤

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: