市場規模

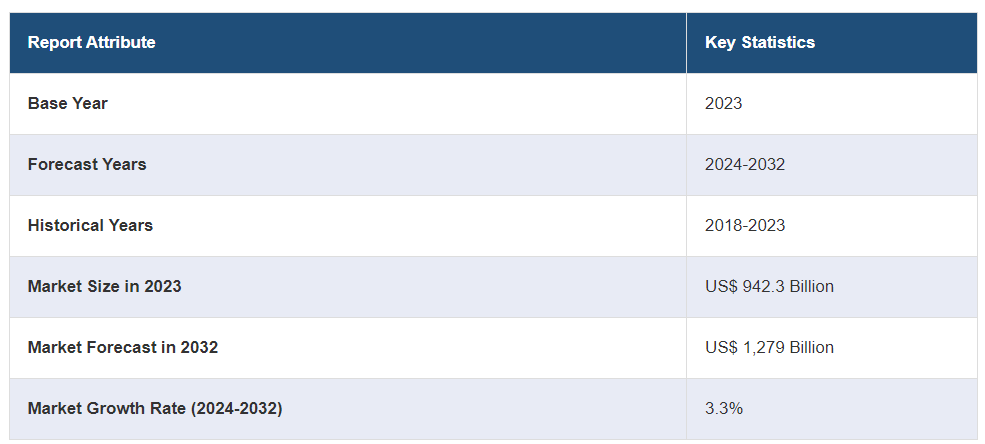

世界の鉄鋼市場規模は2023年に9423億米ドルに達しました。IMARC Groupは、2032年までに市場規模が1兆2790億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は3.3%になると予測しています。軍事および航空宇宙用途での製品使用の増加、電気機器の需要の高まり、造船における製品の役割の拡大、消費財における製品の普及の加速などは、市場を後押しする要因の一部です。

鉄鋼市場分析:

市場成長と規模:世界の鉄鋼市場は着実な成長を遂げており、建設、自動車、インフラ開発など、さまざまな産業における鉄鋼の重要な役割がその要因となっています。

主な市場推進要因:主な要因としては、さまざまな住宅および商業用インフラの建設増加と、鉄鋼製造技術の進歩が挙げられます。

主な市場動向:燃料効率と性能の向上を目的として、自動車および航空宇宙分野では、高強度かつ軽量の鉄鋼の採用がますます一般的になりつつあります。

地域別動向:アジア太平洋地域が市場を独占しており、広範囲にわたるインフラ開発と製造活動が原動力となっています。しかし、北米はリサイクルと持続可能な製鉄方法への注目が高まっていることから、急速に成長する市場として浮上しており、環境維持に向けた地域的なシフトが浮き彫りになっています。

競合状況:各企業は、鉄鋼の品質向上と革新、生産コストの削減、環境への影響の最小化を目指して、研究開発(R&D)に投資しています。

課題と機会:課題としては、原材料価格の変動、環境規制、二酸化炭素排出量を削減するための技術進歩の必要性などが挙げられます。しかし、リサイクル技術の革新、新素材の開発、新興市場への進出といった市場関係者にとっての機会は、これらの課題を克服できると予測されています。

鉄鋼市場の動向:

世界的な自動車産業の著しい成長

世界的な自動車産業の著しい成長は、市場に明るい見通しをもたらしています。自動車部門が世界的に力強い拡大を遂げる中、自動車製造の基礎材料である鋼材の需要も同時に急増しています。自動車の構造的完全性、安全性、軽量化を確保する上で鋼材が重要な役割を果たしていることから、自動車メーカーの間で鋼材が好まれる選択肢となっています。自動車メーカーは、進化する環境規制や消費者ニーズに応えるため、燃費効率を高め、排出量を削減するために、ますます先進の高強度軽量鋼合金に目を向けています。この戦略的転換により、自動車業界に特化した革新的な鉄鋼ソリューションへの需要が高まっています。さらに、電気自動車(EV)やハイブリッドカーの増加により、バッテリー保護や安全構造の重要性が強調されています。自動車メーカーがこうした持続可能な輸送ソリューションの開発に投資を続ける限り、鉄鋼は製造プロセスに不可欠な存在であり続けます。したがって、拡大する自動車業界は、鉄鋼市場の成長を促進し、イノベーションを促進し、さまざまな自動車セグメントでその優位性を維持する基盤となります。

軍用機の製造における製品需要の高まり

軍用機の製造における鉄鋼需要の増加が市場を後押ししています。軍用機には、優れた強度、耐久性、そして極限状態への耐性を持つ素材が必要です。高い引張強度と信頼性を備えた鉄鋼は、軍用機のさまざまな部品に最適な素材です。いくつかの国の国防予算が軍艦隊の近代化と拡大に資源を割り当てているため、高性能の軍用機に対するニーズが高まっています。 戦闘機から輸送機、ヘリコプターまで、これらの航空機はすべて、機体、着陸装置、エンジン部品、その他の重要な構造に鋼材を使用しています。 さらに、ステルス技術と先進的な兵器の継続的な開発により、厳しい性能要件を満たすために、特定の特性を持つ特殊な鋼合金を使用する必要があります。その結果、軍用機の生産需要の高まりは、特に高性能で特殊な鋼材グレードの需要を直接的に押し上げる。この要因は、防衛産業における重要な役割と鉄鋼市場の成長への貢献を強調している。

急速な技術革新

急速な技術革新は、ヘルスケア、エレクトロニクス、輸送など、さまざまな産業や市場の成長の主な推進要因である。こうした技術革新には、人工知能やオートメーションの飛躍的な進歩から、最先端の素材や製造プロセスの開発に至るまで、幅広いイノベーションが含まれます。 医療分野では、遠隔医療、ウェアラブル医療機器、精密医療などの技術が患者のケアや治療結果を変えつつあります。 同様に、エレクトロニクス分野では、半導体技術の進歩がより小型で高性能なデバイスの開発につながり、モノのインターネット(IoT)の拡大を可能にしています。電気自動車や自動運転車は、輸送手段における大きな技術的飛躍であり、私たちの通勤方法に革命をもたらし、輸送による環境への影響を低減することが期待されています。さらに、再生可能エネルギー技術の急速な進歩により、より持続可能で環境にやさしいエネルギーの展望への移行が促進されています。鉄鋼市場予測では、さまざまな業界における急速な技術進歩が、製造プロセス、インフラ開発、先進的な機械や設備の生産における重要な要素として、鉄鋼の需要を今後も牽引し続けると予測しています。

鉄鋼業界の区分:

IMARC Groupは、世界の鉄鋼市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、製品、用途に基づいて市場を分類しています。

種類別内訳:

鉄鋼市場レポート

平鋼

長鋼

平鋼が市場を支配

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、フラットスチールとロングスチールが含まれます。レポートによると、フラットスチールが最大のセグメントを占めています。

薄板、厚板、コイルを含む平鋼は、自動車製造、建設、家電製品生産において極めて重要な役割を果たしています。 自動車産業では、ボディパネル、シャーシ部品、構造部品に多く使用されています。 また、建築では屋根、外装、構造支持材として欠かせません。 さらに、家電製品の製造にも使用されており、日常生活に欠かせないものとなっています。

一方、棒鋼、ロッド、ワイヤーなどの製品を含む長尺鋼材は、建設、インフラ整備、製造の分野で中心的な役割を果たしています。建設分野では、コンクリート構造物の補強材として使用され、インフラ整備では、橋梁や鉄道など重要な構成要素として長尺鋼材が求められます。製造分野では、機械や設備の生産にこの鋼材が使用されています。

製品別内訳:

構造用鋼

プレストレス用鋼

磨き鋼

溶接ワイヤおよびロッド

鉄鋼線

ロープ

ブレード

構造用鋼が市場を独占

このレポートでは、製品別の市場の詳細な内訳と分析を提供しています。これには、構造用鋼、プレストレス用鋼、磨き鋼、溶接ワイヤおよびロッド、鉄鋼線、ロープ、ブレードが含まれます。レポートによると、構造用鋼が最大のセグメントを占めています。

構造用鋼材は、建設およびインフラ開発の基盤となるものです。 その高い強度と耐久性により、建造物、橋梁、その他の重要なインフラ構成要素に最適です。 新規建設プロジェクト、都市化、改修イニシアティブに対する継続的な需要が、構造用鋼材セグメントの成長に大きく貢献しています。

一方、プレストレス鋼は、引張力や圧縮力に耐えることができる鉄筋コンクリート構造物の構築に不可欠です。 橋梁や高速道路、高層ビルの建設に広く使用されています。 弾力性があり長持ちするインフラのニーズが高まるにつれ、プレストレス鋼の需要も増加し、市場の成長を牽引しています。

さらに、ブライトスチール(エンジニアリングスチールとも呼ばれる)は、滑らかな表面仕上げと寸法精度が特徴です。 機械製造、自動車部品、精密機器などの用途があります。 製造業が特殊な部品や工具にブライトスチールを頼りにしていることが、特に精密性と品質を重視する業界において、この分野の成長に貢献しています。

用途別内訳:

建築・建設

電気機器

金属製品

自動車

輸送

機械設備

家電

建築・建設が市場を独占

本レポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、建築・建設、電気機器、金属製品、自動車、輸送、機械設備、家電などが含まれます。本レポートによると、建築・建設が最大のセグメントを占めています。

建築・建設業界は鉄鋼需要の主な牽引役です。鉄鋼は、梁、柱、鉄筋棒など、構造目的でこの業界に欠かせないものであり、建物やインフラの強度と完全性を確保します。都市化、人口増加、インフラ開発が世界的に進む中、この業界における鉄鋼の需要は依然として堅調です。住宅、商業、産業の建設プロジェクトは鉄鋼に依存しており、市場の成長を支えています。

さらに、耐久性と効率性に優れた製品を製造するには、電気製品における鋼材の存在が不可欠です。 冷蔵庫、洗濯機、オーブンなど、さまざまな電気製品が製造されています。 特にステンレス鋼は耐食性に優れているため、湿気に触れる電気製品には理想的な素材です。 消費者のライフスタイルや技術の進歩を背景に、家庭用電気製品に対する需要は引き続き高く、鋼材部品の安定した需要が確保され、市場の成長を後押ししています。

地域別内訳:

鉄鋼市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、最大の市場シェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。 レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

高速道路、橋梁、商業用不動産プロジェクトなどのインフラ開発に対するアジア太平洋地域の取り組みが、製品の需要を後押ししています。インフラへの投資は建設用鋼材セグメントの成長を刺激します。自動車産業は主要な消費者であり、車両生産に金属を必要とします。この地域の堅調な自動車部門は市場の拡大に貢献しています。この地域の多様な工業製造部門は、機械、設備、構造部品に鋼材を必要とします。航空宇宙産業や機械製造などの製造業における金属の需要が市場の成長を支えています。さらに、この地域の拡大する消費財産業では、キッチン家電から家具、電子機器まで、さまざまな製品に金属が使用されています。風力タービンやソーラーパネルの設置など、再生可能エネルギープロジェクトの成長は、さらに製品の需要を押し上げています。市場レポートは、アジア太平洋地域の鉄鋼市場は、インフラ開発、自動車生産、工業生産、消費財の需要、再生可能エネルギープロジェクトの増加傾向など、多数の要因によって牽引されていることを明らかにしています。

競争状況

大手企業は、複数の戦略的イニシアティブと貢献を通じて市場を強化しています。これらの業界大手は、研究開発を優先し、鉄鋼生産工程の改善、製品品質の向上、そして進化する業界の需要を満たす革新的な鉄鋼合金の創出を目的とした最先端技術への投資を行っています。自動車、建設、製造の各業界と協力することで、特定のニーズに合わせたカスタマイズされた鉄鋼ソリューションを開発し、鉄鋼の普及を促進しています。さらに、トップ企業は持続可能性を重視し、効率的なリサイクルプロセスや二酸化炭素排出量の削減など、環境に配慮した業務慣行を取り入れ、環境規制を遵守し、気候変動に対する世界的な懸念に対処しています。グローバルな事業拡大、合併、買収を通じて市場での存在感を強化し、世界中で鉄鋼製品の安定供給を確保しています。また、トップ鉄鋼企業は業界標準や規制の策定にも関与し、鉄鋼市場の健全な発展に貢献しています。

本レポートでは、鉄鋼市場における競争環境について包括的な分析を提供しています。また、主要企業の詳しいプロフィールも提供しています。

アルセロール・ミッタル S.A.

エブラズ plc

ゲルダウ S.A.

現代製鉄株式会社

JFEスチール株式会社(JFEホールディングス株式会社

江蘇沙鋼集団有限公司

新日鐵住金株式会社

ニューコア

首鋼集団有限公司

タタ・スチール株式会社(タタ・グループ

ティッセンクルップ AG

ユナイテッド・ステーツ・スチール・コーポレーション

最近の動向:

2023年7月、アルセロール・ミッタルSAはCHARテクノロジーズに500万ドルを投資すると発表した。

2022年4月、JFEスチール株式会社とドイツ最大の鉄鋼メーカーであるティッセンクルップ・スチール・ヨーロッパ(tkSE)は、自動車の骨格部品の製造に適した冷間成形が可能な980MPa級および1180MPa級の新しい高張力鋼板の発売を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の鉄鋼市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 薄板鋼

6.1.1 市場動向

6.1.2 市場予測

6.2 長鋼材

6.2.1 市場動向

6.2.2 市場予測

7 製品別市場動向

7.1 構造用鋼材

7.1.1 市場動向

7.1.2 市場予測

7.2 プレストレス用鋼材

7.2.1 市場動向

7.2.2 市場予測

7.3 ブライトスチール

7.3.1 市場動向

7.3.2 市場予測

7.4 溶接ワイヤおよびロッド

7.4.1 市場動向

7.4.2 市場予測

7.5 鉄鋼ワイヤ

7.5.1 市場動向

7.5.2 市場予測

7.6 ロープ

7.6.1 市場動向

7.6.2 市場予測

7.7 組紐

7.7.1 市場動向

7.7.2 市場予測

8 用途別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5712