市場規模

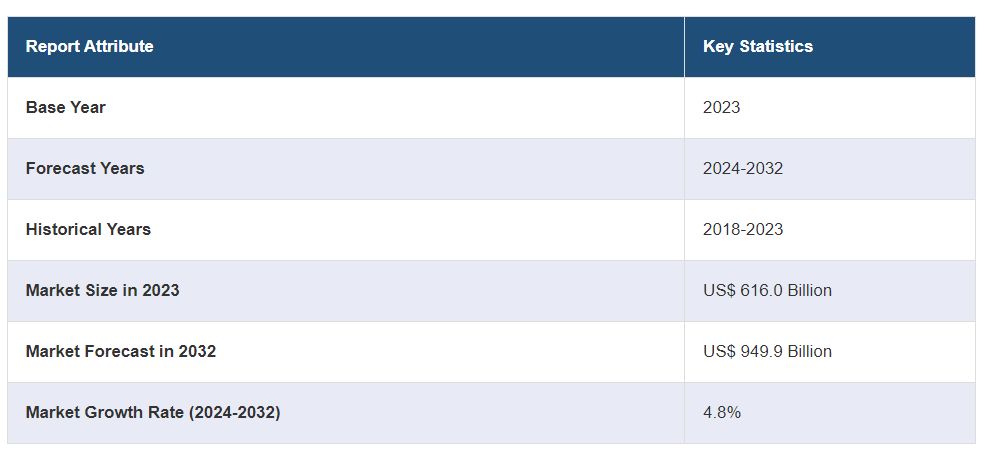

世界の石油化学市場規模は2023年に6160億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が9499億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.8%になると予測しています。原油価格の変動は、生産コストと価格戦略に影響を与えています。自動車、建設、パッケージングなどの産業からの需要の高まり、厳しい環境規制や持続可能性への関心、技術の進歩が市場の成長を後押ししています。

石油化学市場分析:

主な市場推進要因:世界的な原油価格の変動は、石油化学部門の生産コストと価格戦略に直接影響し、市場成長に影響を与えます。また、さまざまな産業における石油化学製品の需要の高まりも、市場成長の主な要因となっています。

主要な市場動向:環境への影響を低減し、従来の石油化学製品に代わる環境にやさしい代替製品の開発に重点が置かれるなど、持続可能性へのシフトが、この分野におけるイノベーション、規制順守、市場の提供を形作っています。

地域別の動向:急速な都市化、工業化、中流階級の拡大に牽引され、アジア太平洋地域が石油化学製品市場を支配しています。技術の進歩とインフラおよび産業能力への戦略的投資が、さらなる成長を促進しています。

競合状況:石油化学業界の主要企業には、BASF SE、Chevron Corporation、China National Petroleum Corporation、China Petrochemical Corporation、DuPont de Nemours Inc.、Exxon Mobil Corporation、Formosa Plastics Corporation、Indian Oil Corporation Limited、INESE Group Ltd.、LyondellBasell Industries N.V.、Reliance Industries Limited、Saudi Basic Industries Corporation(Saudi Arabian Oil Co.)、Shell plc、Sumitomo Chemical Co. Ltd.、TotalEnergies SEなど、その他多数。

課題と機会:このセクターは、原材料価格の変動や厳しい環境規制などの課題に直面しています。その一方で、持続可能な実践や素材におけるイノベーションは、市場関係者にとっての主要な機会となっています。

石油化学製品市場の動向/推進要因:

原油価格の変動

世界の石油化学製品市場は、これらの製品の主な原料である原油価格の変動に影響を受けます。原油価格の変動は石油化学製品の生産コストと収益性に直接影響を与えるためです。2012年には原油価格は1立方メートルあたり約702米ドルでしたが、2022年には1立方メートルあたり約637米ドルに減少しました(エネルギー研究所およびOur World in Data)。原油価格が上昇すると、石油化学メーカーの生産コストが増加し、最終製品の価格が上昇する可能性があります。逆に、原油価格が下落している期間には、生産コストが減少する傾向があり、より競争力のある価格設定につながる可能性があります。

さらに、グローバル企業も需給に影響を与えることで原油価格に影響を与えます。例えば、石油輸出国機構(OPEC)は加盟国の生産水準を決定することができます。2021年には、OPEC加盟国が確認済み原油埋蔵量の72%、原油生産量の37%を所有していました。これらの要因は、石油化学企業が変化する原油市場の状況を注意深く監視し、適応する必要性を強調しています。さらに、価格変動による悪影響を軽減するためのヘッジなどのリスク管理戦略の重要性も浮き彫りになっています。

あらゆる産業で高まる製品需要

自動車、建設、包装など、さまざまな分野からの需要が世界の石油化学市場の見通しに影響を与えています。自動車産業では、石油化学製品は自動車部品に使用されるプラスチック、ゴム、合成繊維の製造に不可欠です。一方、包装業界では、軽量で耐久性があり、コスト効率の高い包装ソリューションを実現するために石油化学由来のプラスチックが使用されています。現在、プラスチック包装は、ロッキー山研究所(RMI)によると、世界の石油化学製品の生産量の17%以上を占めています。同様に、建設業界では、PVCパイプや断熱材などの材料に石油化学製品が使用されています。デロイト・インサイトによると、米国の先進的な建築用石油化学製品の市場は、2025年までに32%成長する可能性がある。米国や欧州などの先進国では、インドやインドネシアなどの発展途上国と比較して、最大20倍のプラスチックが使用されている

環境規制と持続可能性への懸念

政府と消費者の双方が石油化学業界にクリーンで持続可能な慣行を求める中、企業は環境への影響を低減し、温室効果ガスの排出を最小限に抑え、エネルギー消費を削減し、従来の石油化学製品に代わる環境にやさしい代替製品を開発するよう迫られています。厳しい規制への準拠と持続可能な慣行の採用に対応するため、石油化学業界の企業は研究開発(R&D)活動に投資し、より環境にやさしいソリューションを開発すると同時に、進化する環境基準に準拠した業務を確保しています。例えば、日本の大手化学メーカーである住友化学は、エタノールから直接プロピレンを生産する環境にやさしい新しい方法を確立しています。同社は、この技術をテストするためのパイロットプラントを建設しており、この技術は「グリーンイノベーション基金」プロジェクトの一環として、2025年までに商業化される見込みです。

石油化学産業の区分:

IMARC Groupは、世界の石油化学市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、用途、最終用途産業に基づいて市場を分類しています。

種類別内訳:

石油化学市場

エチレン

プロピレン

ブタジエン

ベンゼン

トルエン

キシレン

メタノール

その他

エチレンは石油化学製品の主要な種類である

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、エチレン、プロピレン、ブタジエン、ベンゼン、トルエン、キシレン、メタノール、その他が含まれます。レポートによると、エチレンが最大のセグメントを占めています。

エチレンの世界的な生産能力は2022年には2億2386万トンに達し、原油価格の変動に影響を受けています。エチレンの需要は、プラスチック、化学製品、包装材料など、さまざまな下流産業にも依存しており、これらの下流部門の成長や消費者嗜好の変化に伴って変動します。

環境規制や持続可能性への関心の高まりにより、より環境に優しく持続可能な手法への需要が促進され、エチレンの生産工程における技術革新や環境に優しい派生品の開発が奨励されています。例えば、シンシナティ大学の教授が率いる研究チームは、変換プロセスを改善するために特殊な銅触媒を使用し、温室効果ガスである二酸化炭素をエチレンに変換するより効率的な方法を開発しました。このようなエチレン生産における技術進歩は、効率性と費用対効果の改善においても重要な役割を果たしています。

用途別内訳:

ポリマー

塗料およびコーティング

溶剤

ゴム

接着剤およびシーラント

界面活性剤および染料

その他

ポリマーが市場を独占

本レポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、ポリマー、塗料およびコーティング剤、溶剤、ゴム、接着剤およびシーラント、界面活性剤および染料、その他が含まれます。レポートによると、ポリマーが最大のセグメントを占めています。

自動車、パッケージング、建設業界全体で軽量かつ耐久性のある素材への需要が高まっていることが、ポリマーセグメントの成長を促進しています。世界のプラスチックポリマー生産量は、2019年には年間4億6000万トンに達し、2000年の生産量から倍増しました。OECDによる「世界のプラスチック展望」によると、2050年には2019年の水準からほぼ3倍に増加すると予測されています。プラスチックから合成繊維まで、幅広い製品を生み出すポリマーの汎用性により、現代の製造業においてポリマーは不可欠なものとなっています。

環境への懸念もまた、厳しい規制や環境にやさしい代替品を求める消費者志向に後押しされ、持続可能で生物由来のポリマーの採用に影響を与えています。欧州バイオプラスチック協会(European Bioplastics e.V.)の調査によると、2023年には世界で220万トンのバイオプラスチックが生産され、2028年には740万トンに達すると予測されています。

ポリマー化学と製造プロセスの進歩は、製品の品質を高め、応用可能性を拡大しています。研究開発(R&D)の努力はポリマーの革新を推進し、特性が改善された新素材の機会を生み出しています。経済状況と国際貿易もまた、サプライチェーンと価格戦略に影響を与えています。

用途産業別内訳:

包装

自動車および輸送

建設

電気および電子

ヘルスケア

その他

本レポートでは、用途産業別の市場の詳細な内訳と分析を提供しています。これには、包装、自動車および輸送、建設、電気および電子、ヘルスケア、その他が含まれます。

地域別内訳:

石油化学製品市場

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、石油化学製品市場で最大のシェアを占めている

市場調査レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域の成長は、急速な都市化と人口増加に牽引されており、インフラ開発、住宅、消費財に対する需要を刺激し、産業活動と投資の増加につながっています。この地域における中流階級の急成長は消費主義を推進し、さまざまな業界で製品やサービスに対する需要を生み出しています。国連開発計画(UNDP)によると、この地域の中流階級人口は2030年までに世界の3分の2を占める見通しです。アジア太平洋地域ではテクノロジーのエコシステムが拡大しており、中国やインドなどの国々がグローバルなテクノロジーのハブとして台頭し、投資を呼び込み、イノベーションを促進しています。 政府による好意的な政策、貿易協定、外国からの直接投資がさらに経済の拡大を後押ししています。 この地域の戦略的な地理的位置は、国際貿易の成長から恩恵を受け、世界貿易における主要なプレーヤーとなっています。 また、この地域の石油化学製品の需要拡大も市場を支えています。例えば、国際エネルギー機関(IEA)によると、中国では2019年よりも2023年の方が石油化学原料の需要がはるかに高くなっています。 一方、インドでは急速な経済成長を背景に燃料および石油化学製品の需要が増加しているため、精製能力の拡大に投資しています。

競合状況

世界の石油化学製品市場は、主要企業の熾烈な競争により、非常に競争が激しい。大手企業は、生産効率を高めるための先進技術への投資に加え、高付加価値の新製品を開発・導入するための継続的な研究開発(R&D)に力を入れている。また、企業は、幅広い産業やエンドユーザーに対応するために製品ポートフォリオの多様化に注力し、確立された市場セグメントへの依存度を低減している。

環境に配慮した代替品の開発や厳格な環境政策への準拠など、持続可能性への取り組みは、競争力を決定する上で重要な要素です。さらに、事業提携、買収、合併は、市場アクセスと競争の拡大に重要な影響を与えます。その好例が、カタール国営石油会社であるQatarEnergyと、米国のシェブロン社とフィリップス66の合弁石油化学会社であるChevron Phillips Chemical Company LLCが、60億ドルを投じてラスラファン石油化学コンビナートを建設する契約を締結したことである。

市場調査レポートでは、市場における競争状況について包括的な分析を行っている。また、主要企業の詳しいプロフィールも提供されている。石油化学業界における主要な市場参加企業には、BASF SE、Chevron Corporation、China National Petroleum Corporation、China Petrochemical Corporation、DuPont de Nemours Inc.、Exxon Mobil Corporation、Formosa Plastics Corporation、Indian Oil Corporation Limited、INES Group Ltd.、LyondellBasell Industries N.V.、Reliance Industries Limited、Saudi Basic Industries Corporation (Saudi Arabian Oil Co.)、Shell plc、Sumitomo Chemical Co. Ltd.、TotalEnergies SEなどが含まれます。

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

最近の動向:

中国石油化工(シノペック)は2023年9月、海外の石油化学および精製資産への投資を目的とした新部門を設立した。新会社は「シノペック海外投資ホールディング」として知られ、中国国内の石油需要が飽和点に近づく中、シノペックが自社のリソースと経験を活用して国際的に事業を拡大するための取り組みである。

サウジアラムコは2023年3月、中国遼寧省で石油化学および精製複合施設の建設を開始する契約を、北華晋化学および盤錦新城と締結したと発表した。

インドのヒンドスタン石油公社(HPCL)は、2024年1月までにラジャスタン州で年間900万トンのバーメル製油所および石油化学プロジェクトを開始する計画を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な産業動向

5 世界の石油化学市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 エチレン

6.1.1 市場動向

6.1.2 市場予測

6.2 プロピレン

6.2.1 市場動向

6.2.2 市場予測

6.3 ブタジエン

6.3.1 市場動向

6.3.2 市場予測

6.4 ベンゼン

6.4.1 市場動向

6.4.2 市場予測

6.5 トルエン

6.5.1 市場動向

6.5.2 市場予測

6.6 キシレン

6.6.1 市場動向

6.6.2 市場予測

6.7 メタノール

6.7.1 市場動向

6.7.2 市場予測

6.8 その他

6.8.1 市場動向

7.4 ゴム

7.4.1 市場動向

7.4.2 市場予測

7.5 接着剤およびシーラント

7.5.1 市場動向

7.5.2 市場予測

7.6 界面活性剤および染料

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 用途産業別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5402