市場概要

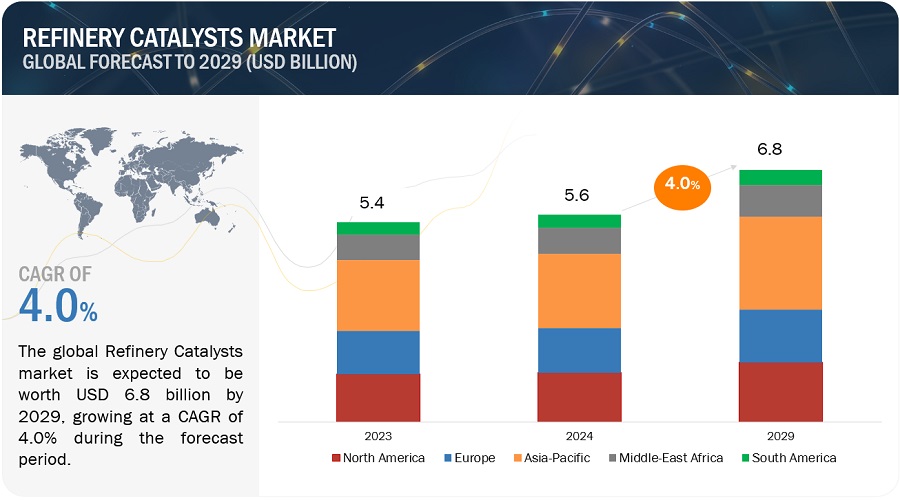

世界の精製触媒市場は2024年に56億米ドルの規模に達し、2029年には68億米ドルに達すると予測されており、2024年から2029年の年間平均成長率(CAGR)は4.0%と見込まれています。

精製触媒市場は、予測期間中、緩やかな成長が見込まれています。 熱の調整が重要な要素となるシステムにおいて、精製触媒は不可欠な要素です。 精製触媒は、その効率性と持続可能性を大幅に高めることで、効率的な石油精製プロセスを実現します。 触媒は、低価値の原油をガソリンやディーゼル、その他の燃料などの高品質な石油製品に素早く変換するのに役立ちます。この市場の成長は、よりクリーンな燃料への需要の高まり、高オクタン価燃料の需要、技術の進歩など、さまざまな要因によって牽引されています。触媒組成の革新により、変換率の向上、選択性の向上、不純物に対する耐性の向上がさらに可能になります。また、持続可能性と排出ガス制御のための最善のソリューションに対するニーズも、この研究を推進しています。

精製所触媒市場の力学

推進要因:高オクタン価燃料の需要

高オクタン価燃料は、自動車のエンジン性能と効率の向上に不可欠です。近年、意識の高まりと消費者支出の増加により、高オクタン価燃料の需要が大幅に増加しています。こうした燃料は、エンジンに損傷を与える可能性のあるノックバックへの耐性において不可欠です。さらに、最新の高性能エンジンにおける燃焼プロセス全体を改善します。こうした要因は、高性能車の需要の高まりと一致しています。また、燃料効率の向上と排出ガスの規制にも役立ちます。高オクタン燃料の製造には、触媒改質や異性化などの高度な触媒プロセスが用いられます。高オクタン燃料の精製には高品質の触媒が必要です。このような燃料に対する需要の高まりが、精製業者による高度な触媒技術の開発を促しています。これは精製触媒市場を直接的に牽引する要因となります。

抑制要因:減少する原油埋蔵量

原油埋蔵量の減少は、精製触媒市場が直面する最大の抑制要因です。 埋蔵量の減少は、精製業者にとって、加工用の原油埋蔵量を確実に十分確保するという点で大きな脅威となります。 不足の深刻化は、精製作業を混乱させ、精製触媒を使用した精製プロセスを行うための埋蔵量を制限します。さらに、埋蔵量が減少するにつれ、原油調達価格も上昇します。これにより、原油精製および副産物の将来に不確実性が高まります。また、埋蔵量の減少により、精製における触媒の使用にも影響が及びます。

機会:再生可能燃料へのシフト

再生可能燃料の使用が増加しているため、触媒メーカーにとって精製触媒市場は十分な機会を提供しています。厳しい環境規制により、メーカーはグリーン経済を実現するための持続可能性への取り組みを強化しています。これにより、バイオ燃料やバイオガスなどの再生可能な原料の処理に使用される触媒の需要が促進されるでしょう。また、触媒は、排出量を削減しながら、バイオマスや廃棄物をよりクリーンで高品質な輸送用燃料に変換するのにも役立ちます。燃料の変換効率、選択性、持続可能性を向上させる技術の進歩は、触媒メーカーに恩恵をもたらします。研究開発の増加は、環境の持続可能性を維持しながら、再生可能エネルギーのための新たな精製部門への精製触媒の浸透を支援するでしょう。

課題:電気自動車(EV)の台頭

電気自動車(EV)市場の成長は、精製触媒市場の成長を妨げています。従来の自動車は主に石油系燃料を使用していますが、EVの普及により、自動車分野における石油系製品の需要は限定的なものになるでしょう。環境持続可能性と二酸化炭素排出量への注目が高まるにつれ、EVの使用はますます増加しています。一部の国の政府機関は、電気自動車のメーカーおよび購入者に対して経済的支援も提供しています。これにより電気自動車の製造と需要は増加しますが、従来の石油燃料自動車の販売は減少するでしょう。したがって、精製触媒市場の成長は妨げられます。

成分別では、ゼオライトが2023年には石油精製触媒市場で最も成長の速い分野となっています。

ゼオライト、金属、および化学化合物は、精製プロセスにおいて触媒としてよく使用されます。これらのうち、ゼオライトは数量ベースで大きなシェアを占めており、最も成長の速い石油精製触媒でもあります。ゼオライトは本質的に多孔質です。これらの孔は原子や分子をトラップする働きをし、化学反応を引き起こします。さらに、その細孔の大きさは特定の分子の選択的触媒反応に有益です。ゼオライトは石油精製において非常に反応性の高い触媒です。ナフサ異性化、オレフィンアルキル化、接触改質、流動接触分解、水素化分解などの主要な精製プロセスで使用されています。Yゼオライト、ZSM-5、モルデナイトは、精製プロセスで最も一般的に使用される変種です。

種類別では、2023年にはFCC触媒が製油所触媒市場で最大のシェアを占めることになります。

FCC触媒、水素化処理触媒、水素化分解触媒、接触改質触媒は、さまざまな精製プロセスで使用される触媒です。FCC触媒は最も一般的な精製プロセスです。このプロセスでは、ガスオイルや残渣油などの重質原油が、ガソリンやオレフィンなどの高価値の軽質製品に変換されます。 FCC触媒の使用は、高オクタン燃料の需要の高まりと歩調を合わせて増加しています。 FCC触媒は、高オクタン燃料やその他の石油原料を生産できる能力により、石油精製プロセスにおいて最も収益性の高い触媒です。 このプロセスでは、触媒は反応器と再生器の間で連続的に循環されます。 FCCユニットでは、多種多様な原料を処理できます。

アジア太平洋地域は、金額ベースで見た場合、精製触媒市場で最大の市場シェアを占めています。

地域別に見ると、アジア太平洋地域は精製触媒の生産において重要な市場であり、予測期間中の金額ベースで見た場合の年間平均成長率(CAGR)は4.5%と予測されています。低コストの原材料と労働力の入手可能性、および国内需要の増加が相まって、この地域は精製触媒メーカーにとって魅力的な投資先となっています。人口増加、都市化、工業化、環境持続可能性への関心の高まりは、この地域の精製触媒市場を牽引する要因のいくつかです。規制の緩和もまた、アジア太平洋地域の精製触媒の製造市場を牽引しています。

主要企業

精製触媒市場で事業を展開する主要企業の一部には、アルベマール・コーポレーション(米国)、W R グレース(米国)、BASF(ドイツ)、ハルダー・トプソ(デンマーク)、ハネウェルUOP(米国)、クラリアント(スイス)、アクセン(フランス)、ジョンソン・マッセイ(英国)、中国石油化工(シノペック)(中国)、シェル・カタリスト・アンド・テクノロジーズ(オランダ)などが挙げられます。

これらの企業は、2019年から2023年の間に、市場での地位を強化するために、さまざまな有機的および無機的成長戦略を採用しています。新興国における精製触媒の需要の高まりに応えるために、地域的な存在感を高め、製品ポートフォリオを開発することが、これらの大手企業が採用している主な成長戦略です。

このレポートでは、世界の精製触媒市場を種類、成分、地域別に分類しています。

種類別:

FCC触媒

水素化処理触媒

水素分解触媒

接触改質触媒

その他の種類

成分別:

ゼオライト

金属

化学化合物

地域別:

アジア太平洋

ヨーロッパ

北米

南米

中東およびアフリカ

2021年11月、AxensはP/PR 200シリーズを発売しました。新しいP/PR 200シリーズでは、平均選択性を向上させながら、ユニットのショートローディング、ナフサの追加処理、またはストリーム時間係数の延長などのオプションが可能になります。

2024年1月、The Albemarle Corporationは、特殊化学品、石油化学、精製業界向けにカスタマイズされた革新的な触媒ソリューションを提供する完全子会社、Ketjenを正式に発表しました。独立したブランドとして、Ketjenは流動接触分解、クリーン燃料、水素化処理、有機金属、および硬化剤の分野で顧客をサポートしています。

2023年3月、ハルダー・トプソはテキサス州パサディナに新しい触媒工場を建設し、HydroFlex技術を使用して従来の精製用触媒に加え、再生可能ディーゼルおよびジェット燃料用の触媒の生産を開始しました。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場定義

1.3 市場の範囲

1.3.1 調査対象年

1.3.2 対象地域

1.4 通貨

1.5 対象単位

1.6 利害関係者

1.7 変更の概要

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップ・アプローチ

2.2.2 トップダウン・アプローチ

2.3 データの照合

2.4 成長率の想定/成長予測

2.4.1 供給サイド

2.4.2 需要サイド

2.5 要因分析

2.6 前提条件

2.7 制限事項

2.8 リスク評価

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 精製触媒市場における機会

4.2 精製触媒市場:タイプ別

4.3 精製触媒市場:原料別

4.4 地域別精製触媒市場

5 市場概要

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 ポーターのファイブフォース分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 購買者の交渉力

5.3.4 供給業者の交渉力

5.3.5 競争の激しさ

5.4 マクロ経済指標

5.5 AI/ジェネAIの影響

6 業界トレンド

6.1 主要関係者と購買基準

6.1.1 購買プロセスにおける主要関係者

6.1.2 購買基準

6.2 サプライチェーン分析

6.2.1 原材料

6.2.2 メーカー

6.2.3 流通

6.2.4 エンドユーザー

6.3 エコシステム分析 / 市場マップ

6.4 ケーススタディ

6.5 規制環境

6.5.1 規制機関、政府機関、その他の組織

6.6 技術分析

6.6.1 主要技術

6.6.1.1 精製所触媒におけるナノテクノロジー

6.6.1.2 バイメタル触媒

6.6.2 補完技術

6.6.2.1 AIおよび機械学習の統合

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析

6.8.1 輸入データ

6.8.2 輸出データ

6.9 2024年から2025年の主要な会議およびイベント

6.1 価格分析

6.10.1 地域別平均販売価格の推移

6.10.2 主要企業の種類別平均販売価格の推移

6.11 投資および資金調達のシナリオ

6.12 特許分析

6.12.1 アプローチ

6.12.2 文書タイプ

6.12.3 特許の法的ステータス

6.12.4 管轄分析

6.12.5 トップ出願人

7 精製用触媒市場、種類別

7.1 はじめに

7.2 FCC触媒

7.3 水素化処理触媒

7.3.1 水素化処理触媒

7.3.2 水素分解触媒

7.4 接触改質触媒

7.5 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 2913