市場概要

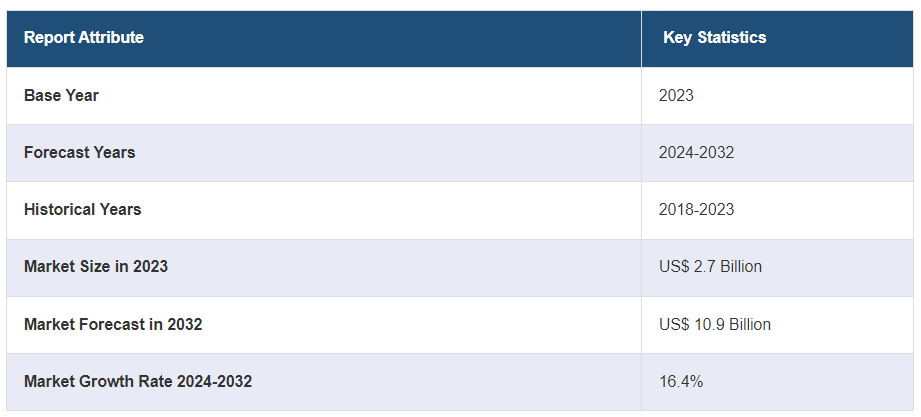

世界の3Dプリンティング材料市場規模は2023年に27億米ドルに達した。今後、IMARC Groupは、市場は2032年までに109億米ドルに達し、2024年から2032年の間に16.4%の成長率(CAGR)を示すと予測している。産業部門からの3Dプリンティング材料に対する需要の高まり、生体適合性と滅菌可能な材料の導入、有利な政府規制などが市場を牽引する主な要因である。

3Dプリンティング材料は、積層造形プロセスで広く利用されている。様々な形状があり、デジタルファイルからオブジェクトを作成するために使用される。最も一般的な3Dプリンティング材料の1つは熱可塑性プラスチックで、3Dプリンターで溶かして成形する。熱可塑性プラスチックは、低コスト、柔軟性、強度などさまざまな特性を備えており、3Dプリント材料の中で最も人気のあるタイプです。3Dプリンティングで使用されるその他の材料には、金属、炭素繊維、セラミック、複合材料などがあります。各材料にはそれぞれ独自の特性があり、ユーザーは作成するオブジェクトをカスタマイズできます。例えば、金属3Dプリント材料は優れた強度を提供し、炭素繊維と複合材料は軽量化と耐久性の向上を実現します。セラミックは光沢のある仕上げのオブジェクトを作成するために使用され、複合材料はさまざまな色やテクスチャを提供します。その結果、3Dプリント材料は、デジタルファイルからオブジェクトを作成するためのさまざまなオプションをユーザーに提供するため、世界中で広く脚光を浴びている。

3Dプリンティング材料の世界市場動向:

産業部門からの3Dプリンティング材料に対する需要の高まりが、世界市場を大きく牽引している。これは、航空宇宙、ヘルスケア、自動車、建築など、さまざまな業界で製品の採用が拡大していることが背景にある。さらに、広範な採用により、これらの業界の特定のニーズを満たす3Dプリント材料の需要が生まれている。例えば、航空宇宙産業では軽量で高強度の材料が必要であり、ヘルスケア産業では生体適合性と滅菌可能な材料が必要であり、これも成長を促す要因となっている。これに伴い、3Dプリンティング材料は医療分野に革命をもたらし、カスタマイズされた医療機器、インプラント、臓器の製造を可能にしている。そのため、人体に移植しても有害反応を起こさない生体適合性のある3Dプリント材料への需要が高まっており、市場をさらに押し上げている。これとは別に、各国政府は資金援助プログラム、税制優遇措置、補助金を通じて、さまざまな産業で3Dプリント技術の採用を促進しており、これが世界レベルでの需要を促進している。さらに、ステレオリソグラフィ(SLA)、溶融積層造形(FDM)、選択的レーザー焼結(SLS)などの新しい3Dプリンティング技術を導入し、各技術に最適化された新材料を開発していることも、市場の明るい見通しを生み出している。市場を牽引するその他の要因としては、継続的な技術進歩や広範な研究開発(R&D)活動が挙げられる。

主な市場セグメンテーション

IMARC Groupは、世界の3Dプリンティング材料市場レポートの各サブセグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、市場をタイプ、形態、エンドユーザーに基づいて分類しています。

タイプの洞察

ポリマー

アクリロニトリル・ブタジエン・スチレン(ABS)

ポリ乳酸(PLA)

フォトポリマー

ナイロン

その他

金属

スチール

チタン

アルミニウム

その他

セラミック

珪砂

ガラス

石膏

その他

その他

レイウッド

紙

その他

このレポートは、3Dプリンティング材料市場をタイプ別に詳細に分類・分析しています。これには、ポリマー(アクリロニトリル・ブタジエン・スチレン(ABS)、ポリ乳酸(PLA)、フォトポリマー、ナイロン、その他)、金属(スチール、チタン、アルミニウム、その他)、セラミック(珪砂、ガラス、石膏、その他)、その他(レイウッド、紙、その他)が含まれる。報告書によると、ポリマーが最大のセグメントを占めている。

フォームインサイト

3Dプリンティング材料の世界市場シェア、形状別(単位)

パウダー 40

フィラメント 30

リキッド 30

本レポートでは、3Dプリンティング材料市場を形態別に詳細に分類・分析しています。これにはパウダー、フィラメント、液体が含まれる。報告書によると、フィラメントが最大の市場を占めている。

エンドユーザーの洞察

消費者製品

航空宇宙・防衛

自動車

ヘルスケア

教育・研究

その他

本レポートでは、3Dプリンティング材料市場をエンドユーザー別に詳細に分類・分析している。これには、消費者製品、航空宇宙・防衛、自動車、ヘルスケア、教育・研究、その他が含まれる。報告書によると、自動車が最大のセグメントを占めている。

地域別の洞察

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場の包括的な分析も行っている。報告書によると、北米は3Dプリンティング材料の最大市場であった。北米の3Dプリンティング材料市場を牽引する要因としては、継続的な技術進歩、産業部門からの3Dプリンティング材料に対する需要の高まり、広範な研究開発(R&D)活動などが挙げられる。

競合情勢

本レポートでは、世界の3Dプリンティング材料市場における競争環境についても包括的に分析している。市場構造、主要プレーヤーによる市場シェア、プレーヤーのポジショニング、トップの勝利戦略、競争ダッシュボード、企業評価象限などの競争分析がレポート内で取り上げられています。また、主要企業の詳細なプロフィールも掲載しています。対象となる企業には、3D Systems Inc.、Arkema S.A.、Carbon Inc.、Clariant AG、EOS、Formlabs、Höganäs AB、Markforged、Materialise NV、Sandvik AB、Stratasys Ltd.、Taulman3d LLCなどがあります。なお、これは企業の一部のリストであり、完全なリストは報告書に記載されている。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要業界動向

5 世界の3Dプリンティング材料市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場

6.1 ポリマー

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 アクリロニトリル・ブタジエン・スチレン(ABS)

6.1.2.2 ポリ乳酸(PLA)

6.1.2.3 フォトポリマー

6.1.2.4 ナイロン

6.1.2.5 その他

6.1.3 市場予測

6.2 金属

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 スチール

6.2.2.2 チタン

6.2.2.3 アルミニウム

6.2.2.4 その他

6.2.3 市場予測

6.3 セラミック

6.3.1 市場動向

6.3.2 主要セグメント

6.3.2.1 珪砂

6.3.2.2 ガラス

6.3.2.3 石膏

6.3.2.4 その他

6.3.3 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 主要セグメント

6.4.2.1 敷材

6.4.2.2 紙

6.4.2.3 その他

6.4.3 市場予測

7 形態別市場

7.1 粉末

7.1.1 市場動向

7.1.2 市場予測

7.2 フィラメント

7.2.1 市場動向

7.2.2 市場予測

7.3 リキッド

7.3.1 市場動向

7.3.2 市場予測

8 エンドユーザー別市場内訳

8.1 一般消費者向け製品

8.1.1 市場動向

8.1.2 市場予測

8.2 航空宇宙・防衛

8.2.1 市場動向

8.2.2 市場予測

8.3 自動車

8.3.1 市場動向

8.3.2 市場予測

8.4 ヘルスケア

8.4.1 市場動向

8.4.2 市場予測

8.5 教育・研究

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A5364