市場規模

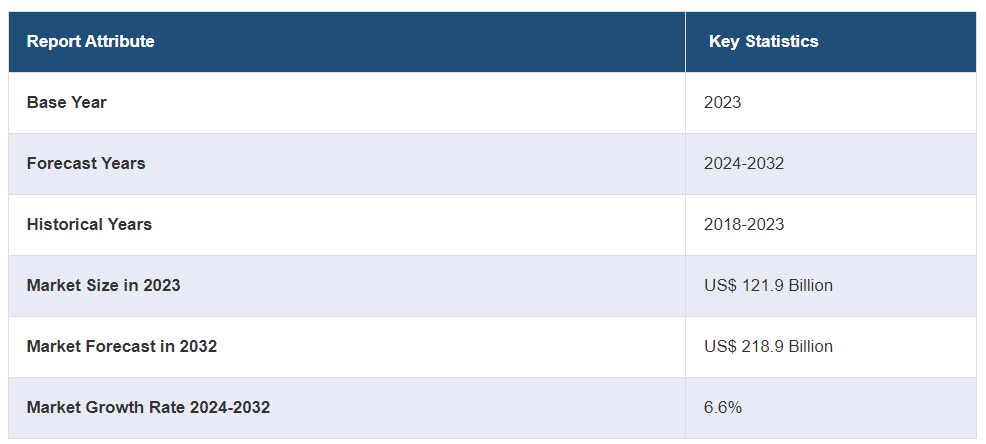

エンジニアリングプラスチックの世界市場規模は、2023年に1,219億米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて6.6%の成長率(CAGR)を示し、2032年までに2,189億米ドルに達すると予測している。同市場は、さまざまな産業で高性能材料への需要が高まっていること、軽量で環境に優しい材料に焦点を当てた持続可能性へのシフト、強化された特性を持つプラスチックの開発につながる材料科学の継続的な技術進歩などにより、着実な成長を遂げている。

エンジニアリングプラスチック市場の分析

市場の成長と規模 世界市場は、様々な産業における需要の増加に牽引され、著しい成長を遂げている。この市場は、素材の多用途性と優れた特性により拡大しており、予測では金額、数量ともに継続的な成長を示している。

技術の進歩: 材料科学の進歩は市場成長の極めて重要な要因である。ポリマー技術の革新により、熱安定性や機械的強度などの特性が向上し、応用範囲が拡大している。

産業用途: エンジニアリング・プラスチックは、自動車、エレクトロニクス、建築などの産業で幅広く使用されている。自動車分野では自動車の軽量化に不可欠であり、エレクトロニクス分野ではその絶縁特性から様々な部品に最適である。

主な市場動向: 自動車製造における軽量化素材のトレンドと、消費者向けエレクトロニクスの高度化は、主要な市場動向である。さらに、持続可能性と環境に優しい材料へのシフトが市場ダイナミクスを形成している。

地域別動向: 地域的には、アジア太平洋や北米など、自動車産業やエレクトロニクス産業が活況を呈している地域で市場が大きく成長している。新興国も、産業の成長と消費者需要の増加により、市場拡大に重要な役割を果たしている。

競争環境: 同市場の特徴は、革新的な製品を生み出すために研究開発に注力している複数の主要企業が存在することである。競争は激しく、各社は技術の進歩やグローバル展開を通じて市場シェアを争っている。

課題と機会: 市場は、原料価格の変動やプラスチック使用に関する環境問題などの課題に直面している。しかし、こうした課題は、消費者の環境意識の高まりに対応したリサイクルやバイオベース製品の開発における技術革新の機会にもなる。

エンジニアリングプラスチック市場の動向

材料科学の進歩

世界市場は、材料科学の進歩によって大きく牽引されている。標準的なプラスチックに比べて強度、耐久性、耐熱性に優れていることで知られるこれらのプラスチックは、さまざまな産業で金属や木材といった従来の素材に取って代わることが増えている。さらに、ポリマー技術の革新により、熱安定性、耐薬品性、機械的強度の向上など、特性が強化された製品の開発も進んでいる。このような開発により、自動車、電気電子、建築を含む幅広い分野での応用が可能になっている。これらの産業では、軽量でコスト効率に優れ、持続可能な材料が求められており、これが市場成長を後押しする重要な要因となっている。また、特に自動車分野では、カーボンフットプリントの削減と燃費の向上へのシフトが製品の採用を加速させており、技術進歩が市場の重要な推進要因となっている。

自動車産業と電子産業における需要の高まり

自動車産業と電子産業からの需要は、世界市場の主要なドライバーとして機能している。自動車分野では、金属部品に代わって自動車を軽量化し、燃費を向上させ、排出ガスを削減するために使用されることが多くなっている。用途としては、ボンネット下部品、内装トリム、車体外装部品などがある。エレクトロニクス産業では、製品の絶縁性と耐熱性が、コネクター、スイッチ、筐体などさまざまな部品への使用に理想的である。家電製品が進化を続け、より高度で小型化された部品が求められるようになるにつれ、これらの材料に対する需要は高まっている。これに伴い、電気自動車(EV)のトレンドと電子機器の高度化がこの需要をさらに増幅させ、自動車産業と電子産業が市場の主要な牽引役となっている。

環境規制と持続可能性への取り組み

環境規制と持続可能性への取り組みは、世界市場に大きな影響を与えている。世界各国の政府は、排出物や環境保護に関する厳しい規制を実施しており、その結果、産業界は環境に優しい材料の採用を推進している。加えて、エコ素材は従来の素材に代わる持続可能な代替品を提供するため、その需要にも影響を及ぼしている。この変化は、二酸化炭素排出量削減の規制圧力が高い自動車産業などで特に顕著である。さらに、環境的に持続可能な製品に対する消費者の嗜好が高まっていることも、企業がグリーン素材を製品に取り入れる原動力となっている。このような持続可能性に向けた傾向は、規制からの圧力への対応であり、また様々な組織による企業の社会的責任への取り組みの一環でもあり、様々な用途での需要をさらに高めている。

エンジニアリングプラスチック業界のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場をタイプ、性能パラメータ、用途に基づいて分類しています。

タイプ別内訳

エンジニアリングプラスチック市場

ポリアミド

ABS

熱可塑性ポリエステル

ポリカーボネート

ポリアセタール

フッ素樹脂

その他

ポリアセタールが市場シェアの大半を占める

本レポートでは、市場をタイプ別に詳細に分類・分析している。これには、ポリアミド、ABS、熱可塑性ポリエステル、ポリカーボネート、ポリアセタール、フッ素樹脂、その他が含まれる。同レポートによると、ポリアセタールが最大のセグメントを占めている。

POM(ポリオキシメチレン)としても知られるポリアセタールは、市場最大のセグメントである。高剛性、低摩擦、優れた寸法安定性が評価され、POMは機械や自動車用途の精密部品に最適である。また、溶剤や化学薬品に強いため、燃料システムや各種産業機械部品にも適している。

一般にナイロンとして知られるポリアミドは、市場の重要なセグメントである。強度、熱安定性、耐摩耗性、耐薬品性が高く評価されている。自動車、電気、電子産業で幅広く使用されているポリアミドは、ボンネット部品や電気絶縁体に最適です。汎用性と耐久性に優れているため、頑丈で長持ちする素材を必要とする用途に適しています。

一方、ABSはその強靭さと耐衝撃性で広く知られています。自動車業界では内装や外装のトリムに、消費財分野では玩具や電子機器の筐体などの製品によく使われている。ABSはまた、加工が容易で着色できるため、幅広い用途に適していることでも評価されている。

さらに、熱可塑性ポリエステル・セグメントには、PET(ポリエチレンテレフタレート)やPBT(ポリブチレンテレフタレート)などのプラスチックが含まれる。高強度、耐薬品性、寸法安定性で知られるこれらの材料は、自動車部品、電気部品、消費財に使用されている。また、熱可塑性ポリエステルはリサイクル性に優れ、業界の持続可能性への取り組みに貢献している。

ポリカーボネートは、その優れた透明性、耐衝撃性、熱安定性で知られています。ポリカーボネートは、眼鏡レンズ、医療機器、電子ディスプレイなど、透明性と強靭性が要求される用途に広く使用されている。自動車産業では、ポリカーボネートが軽量で強度の高い窓やヘッドランプレンズに使用されている。

さらに、フッ素樹脂は温度、化学物質、電流に対する耐性が高く、航空宇宙、化学処理、電気産業で不可欠な材料となっている。こびりつきにくい特性で注目されるフッ素樹脂は、調理器具のコーティングや、シールやガスケットなど高い耐薬品性が要求される部品に使用されている。

性能パラメーター別内訳:

高性能

低性能

本レポートでは、性能パラメータに基づく市場の詳細な分類と分析も行っている。これには高性能と低性能が含まれる。

市場の高性能セグメントは、優れた耐熱性、機械的強度、化学的安定性などの卓越した品質を持つ材料を必要とする用途に対応する。これらのプラスチックは、高温や腐食性環境などの過酷な条件下でも効果的に機能するように設計されており、航空宇宙、自動車(特に高級車や電気自動車)、産業機械などの産業で不可欠なものとなっている。さらに、これらの材料には、特定の高級ポリアミドやポリカーボネートも含まれる。その高度な特性は、航空機部品、高応力自動車部品、医療機器などの重要な用途に適している。

一方、低性能分野は、中程度の強度や耐熱性といった基本的な機械的特性で十分な、それほど要求の厳しくない用途向けに設計されている。これらの材料は通常、日常的な消費者製品、家庭用電化製品、さまざまな産業における非重要部品に使用されている。例えば、標準グレードのABS、ポリアセタール、低級グレードのポリアミドやポリカーボネートなどがある。この分野は広範な市場に対応しており、加工が容易で汎用性が高く、極端な条件を必要としない幅広い用途に適した材料を提供している。手頃な価格と適応性により、品質とコスト制約のバランスを求めるメーカーに人気のある選択肢となっている。

用途別内訳

包装

建築・建設

電気・電子

自動車

消費者製品

その他

電気・電子が主要市場セグメント

本レポートでは、用途別に市場を詳細に分類・分析している。これには、包装、建築・建設、電気・電子、自動車、消費者製品、その他が含まれる。報告書によると、電気・電子分野が最大のセグメントを占めている。

エンジニアリングプラスチック市場では、電気・電子分野が最大である。これらの材料は、その絶縁特性、耐熱性、耐久性のために不可欠である。エンジニアリング・プラスチックは、コネクター、スイッチ、家電用ハウジングなど、さまざまな電子部品に使用されている。電子機器の小型化・高機能化が進むにつれて、この分野の需要は絶えず高まっており、エンジニアリング・プラスチックは急速に進化するハイテク産業に欠かせないものとなっている。

一方、包装分野では、耐久性、柔軟性、耐薬品性、耐湿性などの点でエンジニアリング・プラスチックが利用されている。食品・飲料包装、医薬品容器、化粧品包装によく使われている。さらに、これらのプラスチックは様々な形状に成形することができ、汚染から保護する性質があるため、製品の完全性を保ち、賞味期限を延ばすための理想的な選択肢となっている。この分野は、安全で軽量かつ効率的なパッケージング・ソリューションに対する継続的な需要から利益を得ている。

さらに、建築・建設分野では、強度、断熱性、耐摩耗性、耐環境性が評価されている。用途としては、給排水設備、断熱材、窓枠、内外装の様々な装飾要素などが挙げられる。これらの材料の多用途性と耐久性は、建築設計の長寿命と効率を確保しつつ、革新的な建築手法を促進する。

このほか、自動車分野では、車両の軽量化、燃費の向上、排出ガスの削減に欠かせない。ボンネット下の部品、内装トリム、車体外装部品など、さまざまな用途で使用されている。電気自動車へのシフトと高性能で軽量な材料へのニーズは、この分野におけるエンジニアリングプラスチックの重要性をさらに高めている。

これとは別に、エンジニアリング・プラスチックは、その汎用性、美的魅力、耐久性から、消費者向け製品にも広く使われている。一般的な用途としては、スポーツ用品、家具、さまざまな家庭用品などがある。さまざまな色や質感を作り出すことができるうえ、素材の強度や寿命も長いため、エンジニアリング・プラスチックはこの多様な市場セグメントで人気の高い選択肢となっている。

地域別内訳

エンジニアリングプラスチック市場

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、エンジニアリングプラスチック市場で最大のシェアを占める

この調査レポートは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っている。報告書によると、アジア太平洋地域が最大の市場シェアを占めている。

アジア太平洋地域は、中国、インド、日本などの国々における急速な工業化と製造業の成長によるところが大きい。この地域は、自動車、エレクトロニクス、建設産業における需要の増加と、高性能材料への注目の高まりから利益を得ている。原材料が入手しやすく、人件費が安いため製造拠点がこれらの国々にシフトしていることも、この地域の市場成長に寄与している。

さらに、エンジニアリングプラスチックス市場における北米地域の特徴は、先進的な製造業と大手市場プレイヤーの存在感の強さである。この地域では、自動車、エレクトロニクス、建設セクターからの需要が大きい。持続可能性と技術の進歩に焦点を当てた高性能材料への革新と投資が、市場力学において重要な役割を果たしている。米国は、産業と技術基盤が確立されており、この市場に大きく貢献している。

これとともに、欧州市場は、高度な製造能力と研究開発能力とともに、確立された自動車産業によって牽引されている。同地域は環境の持続可能性に重点を置いており、材料や排出ガスに関する規制が厳しいことも市場動向に大きく影響している。ドイツ、フランス、英国をはじめとする欧州諸国は、その技術的・産業的専門知識を生かして市場に貢献している。

さらに、中南米市場も成長しており、ブラジルやメキシコなどの国々が市場をリードしている。この成長は、同地域における自動車産業と建設産業の拡大が後押ししている。同市場はまた、外国投資の増加や、良好な経済状況による製造施設の同地域への段階的なシフトからも恩恵を受けている。

さらに、中東・アフリカ地域は、他の地域に比べ規模は小さいものの、建設・自動車分野の需要増加により成長を遂げている。特にサウジアラビアやアラブ首長国連邦などのインフラ整備が市場を牽引している。同地域はまた、人口増加と都市化に牽引され、包装や消費者製品分野でも成長の可能性を示している。

主要企業

市場の主要プレーヤーは、市場での地位を強化するための戦略的イニシアティブに積極的に取り組んでいる。これには、特に自動車、エレクトロニクス、航空宇宙などのセクターにおいて、進化する業界の需要に対応する新しい高性能材料を革新・開発するための研究開発への投資が含まれる。これとともに、大手企業は、生産能力と流通網の強化を目指し、合併、買収、提携を通じて世界的プレゼンスの拡大にも注力している。さらに、持続可能性が重視される傾向が強まっており、業界の大手企業は環境に優しい素材やリサイクル可能な素材に投資し、環境に配慮した製品に対する消費者や規制当局の需要の高まりに対応している。

この市場調査報告書では、競争環境について包括的な分析を行っている。主要企業の詳細なプロフィールも掲載しています。市場の主要企業には以下のような企業が含まれる:

3M社

アドバンシックス

アルケマS.A.

アビエント・コーポレーション

BASF SE

セラニーズ株式会社

ダイセル株式会社

デュポン

イーストマン・ケミカル・カンパニー

イネオス

ランクセス・アクチェンゲゼルシャフト

ソルベイ

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)

最新ニュース

2023年10月11日:3M社は、今後20年間で10億米ドルを投資し、2050年までにカーボン・ニュートラルを実現するという誓約を含む環境への取り組みを加速すると発表。

2023年7月25日 アビエント・コーポレーションは、リサイクル材を使用した2種類の新しい熱可塑性エラストマー(TPE)「reSound REC」の発売を発表。新グレードの配合には、自動車内装用途を想定した消費者再利用(PCR)材料が使用されている。

2023年7月17日 アルケマS.A.、olymem S.A.S.、Tergys S.A.S.は、飲料水供給用の自給自足型浄水システムを開発するための提携を発表。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 エンジニアリング・プラスチックスの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場

6.1 ポリアミド

6.1.1 市場動向

6.1.2 市場予測

6.2 ABS

6.2.1 市場動向

6.2.2 市場予測

6.3 熱可塑性ポリエステル

6.3.1 市場動向

6.3.2 市場予測

6.4 ポリカーボネート

6.4.1 市場動向

6.4.2 市場予測

6.5 ポリアセタール

6.5.1 市場動向

6.5.2 市場予測

6.6 フッ素樹脂

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 性能別市場内訳

7.1 高性能

7.1.1 市場動向

7.1.2 市場予測

7.2 低性能

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

8.1 パッケージング

8.1.1 市場動向

8.1.2 市場予測

8.2.1 市場動向

8.2.2 市場予測

8.3 電気・電子

8.3.1 市場動向

8.3.2 市場予測

8.4 自動車

8.4.1 市場動向

8.4.2 市場予測

8.5 消費者製品

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4860