市場概要

電気・電子分野におけるプラスチックの世界市場規模は、2023年に377億2000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)5.2%で成長すると予測されています。5G、IoT、AI技術の出現によるエレクトロニクス産業の拡大が市場の需要を牽引。さらに、世界的な建築・建設業界の需要増加が、電気・電子業界全体のプラスチック需要を押し上げると予測されています。

同市場のプラスチック各社は、新ポリマーの発売、ポリメリオンの拡大、合併・買収など、さまざまな戦略的イニシアチブの実施により、高い市場競争を維持しています。例えば、SABICは2023年5月、高流動性、カスタムカラー、高強度を実現する新しいガラス繊維強化グレードを発表し、高熱ULTEM樹脂ポートフォリオの拡大を発表しました。このポリマーは、光ファイバーや電気コネクターなどの電子部品に適しています。

世界経済フォーラム(WEF)によると、日本は65歳以上の高齢者が総人口の29.8%を占め、最も高い割合を占めています。さらに、2023年第3四半期末には、日本における80歳以上の高齢者の割合が全人口数の10%レベルを上回り、高齢化が継続的に進む日本の人口動態が大きく変化していることを示しています。高齢者人口の継続的な増加に伴い、日本では医療用モニタリング機器の需要が急増しています。このことは、予測期間中、日本の市場成長を促進すると予想されます。患者は、血糖値や1分間の心拍数などの重要な情報を監視するために医療用監視装置を使用します。

これらの機器には、ポリカーボネート(PC)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)などのポリマーで製造されたPCB、電気ケーシング、ワイヤー&ケーブルが必要です。日本では医療用モニタリング機器の需要が急増しており、今後数年間はこれらのポリマーの消費量も増加すると予想されます。このことが、予測期間中の国内市場の成長につながると予想されます。

市場の成長ステージは高く、高度に統合された市場により市場成長のペースは加速しています。再生プラスチックの普及に伴い、バージンプラスチックメーカーは、M&A、新製品投入、生産拡大など、挑戦的な戦略的取り組みを積極的に実施しています。

例えば、2023年6月、BASF SEとAvient Corporationは、超音波高性能ポリマーの着色グレードを国際市場に提供するために提携しました。この提携は、電気・電子(E&E)、ヘルスケア、家庭用品、ケータリングなど、さまざまな産業で顧客に着色超音波ソリューションを提供することを目的としています。

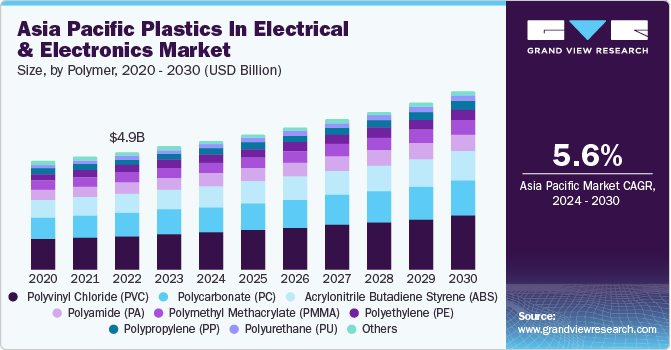

ポリ塩化ビニル(PVC)樹脂は、28.0%を超える収益シェアで2023年のポリマーセグメントを支配。ポリ塩化ビニル(PVC)は、非導電性、耐熱性、耐久性、費用対効果などの数多くの有益な特性を提供する高強度熱可塑性材料です。様々な電気・電子用途において、PVCは絶縁、ケーブル被覆、電線被覆に一般的に使用されています。耐火性と優れた電気特性により、電気システムの安全性と信頼性を確保するための理想的な材料となっています。さらに、ポリ塩化ビニルの汎用性、費用対効果、厳しい仕様を満たす能力は、電気・電子用ポリマーの一般的な選択肢となっています。

2023年の市場収益シェアはポリカーボネート(PC)が19.0%超で続く ポリカーボネート(PC)は、高い耐衝撃性、透明性、耐熱性などの優れた特性により、電気・電子産業で使用される汎用性の高い材料です。PCは、電気・電子ポリマーの安全性と信頼性を確保するための理想的な選択肢です。その優れた電気絶縁特性により、電気絶縁体、コネクター、LEDライトカバーなどによく使用されています。さらに、PCの透明性は高い光透過率を可能にし、光学的透明性が不可欠な用途に最適です。

2023年の収益シェアは、電子デバイスが34.0%以上でアプリケーションセグメントを独占。電子デバイスは、コンシューマエレクトロニクス、医療、産業、自動車、航空宇宙アプリケーションの必須コンポーネント。通信、娯楽などに使用されるスマートフォン、タブレット、コンピュータなどの民生用電子機器は、さまざまな電子部品に基づいています。診断、監視、治療目的の医療機器は、その正確で信頼性の高い性能のために電子部品に依存しています。

2023年の市場収益シェアは26.0%以上で、ワイヤ&ケーブルがこれに続きます。電気・電子産業は、シームレスなオペレーションを確保するために不可欠であるため、多様な用途で使用されるワイヤー&ケーブルへの依存度を高めています。ワイヤ&ケーブルは、電力伝送やデータ伝送に利用されています。また、さまざまな産業、商業、住宅環境における制御システム、機械装置、計器にも使用されています。また、電気通信、家電製品、ビルオートメーション、産業用アプリケーションにも使用されています。

農業分野の電気・電子機器用プラスチックの需要は、環境汚染の削減や堆肥化のための環境整備への注目が高まっていることから、大きく伸びると予想されます。生分解性ポリマーは、植物の苗の成長を促進し、果物の腐敗を防ぐなど、その優れた特性により、苗床や園芸での利用が増加しています。このため、農業分野の電気・電子分野におけるプラスチックの普及拡大が期待されます。

2023年には、アジア太平洋地域が42.0%以上の市場シェアで世界市場を支配。アジア太平洋地域の市場は、同地域の新興経済国における可処分所得の増加により、予測期間中に大幅な成長が見込まれます。また、中国、インド、シンガポールなどでは、医療費の増加により、高品質の医療機器に対する需要が急増しています。このため、医療機器に使用されるポリマー、PCB、電気ケーシングなどの開発に使用されるプラスチックの需要が高まっています。

中国国家統計局(NBS)によると、2022年の中国の可処分所得は5,487米ドルで、2021年の一人当たり可処分所得の2.9%から名目ベースで前年比5%増となりました。2023年第1~3四半期の中国の一人当たり可処分所得は約4,094.7米ドルで、名目前年比成長率は6.3%。

現在、インドは世界で最も急速に経済成長している国のひとつです。そのため、商業スペースの需要が大幅に増加しています。インド政府によると、同国のフレキシブルオフィス市場は急成長。2026年には8,000万平方フィートに達する見込みです。このような商業スペースの拡大により、LEDディスプレイ、インターネットケーブル、光ファイバー、電線・ケーブル、電気ケーシングなど、ポリマーをベースとした電気・電子システムやコンポーネントの製造に使用されるプラスチックの需要が増加しています。

主要企業と市場シェア

市場で事業を展開する主要企業には、BASF SE、SABIC、Covestro AG、Trinse S.A.などがあります。

BASF SEは、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリエーテルスルホン(PESU)、ポリスルホン(PSU)、ポリフェニルスルホン(PPSU)など、プラスチック向けの多彩な製品ポートフォリオを有しています。

SABICのプラスチック製品ポートフォリオは、電気・電子、自動車、建築・建設、消費財などの業界に対応しています。同社のポートフォリオには、ポリプロピレン(PP)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリブチレンテレフタレート(PBT)、直鎖状低密度ポリエチレン(LLDPE)などがあります。

市場で事業を展開する主要企業のほとんどは、ポリマーの品質を維持し、地域プレゼンスを拡大するために、原料ポリメライオンと流通業務を統合しています。これにより、企業はコストメリットという形で競争上の優位性を獲得し、利益率を高めています。各企業は、市場競争とエンドユーザーの要求の変化に対応するため、新しい工業用プラスチックを開発する研究開発活動を行っています。

複数の特性を併せ持つ新素材の開発に重点を置いた研究活動は、今後この業界で広く受け入れられると予測されています。さらに、積極的なプレーヤーは、競争環境を維持するための戦略的イニシアチブを実施しています。例えば、2023年10月、RadiciGroupはインドのグジャラート州にPolymerionの新工場を立ち上げました。この工場では、電気・電子、通信、自動車、消費財、工業製品などさまざまな業界向けにエンジニアリング・ポリマーや高機能ポリマーを製造しています。

電気・電子分野の主要プラスチック企業

BASF SE

エンシンガー

コベストロAG

東レ株式会社

ラディチ・パルテシパツィオーニSpA

RTP社

ロッテケミカル株式会社

トリンセオS.A.

SABIC

エボニックインダストリーズAG

三菱化学グループ

アルケマ

ロンデルバセル・インダストリーズ・ホールディングスB.V.

セラニーズコーポレーション

エクソン モービル コーポレーション

LG化学

INEOSグループ

CHIMEI

市場で事業を展開する主要企業には、BASF SE、SABIC、Covestro AG、Trinse S.A.などがあります。

SABICは2023年5月、高流動性、カスタムカラー、高強度を実現するガラス繊維強化グレードを新たに導入し、高熱ULTEM樹脂のポートフォリオを拡大すると発表。この製品は、光ファイバーや電気コネクターなどの電子部品に適しています。

2022年5月、BASF SEは既存のポリブチレンテレフタレート(PBT)ポートフォリオにUltradur B4335G3 HR HSPを追加。同社は電気・電子、自動車などの業界向けにPBTを製造。

2021年5月、LyondellBasell Industries Holdings B.V.は、ドイツにある拠点で、循環型経済構想に沿ったプラスチック廃棄物から原料を利用したバージンポリマーの生産を開始しました。この生産施設では、ポリプロピレン(PP)やポリエチレン(PE)などのポリマーを生産し、電化製品や洗剤ボトルなどに利用される予定です。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。本レポートでは、Grand View Research社は電気・電子分野のプラスチック市場レポートをポリマー、用途、地域に基づいて区分しています:

ポリマーの展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

アクリロニトリル・ブタジエン・スチレン(ABS)

ポリプロピレン(PP)

ポリウレタン(PU)

ポリ塩化ビニル(PVC)

ポリエチレン(PE)

ポリカーボネート(PC)

ポリメチルメタクリレート(PMMA)

ポリアミド(PA)

その他

用途展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ワイヤー・ケーブル

電気絶縁

プリント回路基板(PCB)

電子デバイス

電気コネクター

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

イタリア

フランス

アジア太平洋

中国

インド

日本

東南アジア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦(UAE)

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット、2023年

2.2. ポリマーセグメントのスナップショット、2023年

2.3. アプリケーションセグメントスナップショット、2023年

2.4. 競争環境スナップショット

第3章. 電気・電子分野のプラスチック市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.1.1. 世界のプラスチック市場の展望

3.1.2. 世界の電気・電子市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 業界の課題

3.4.4. 産業機会

3.5. 電気・電子分野のプラスチック市場-事業環境分析

3.5.1. 産業分析-ポーターのファイブフォース分析

3.5.2. 産業分析-マクロ経済要因分析

3.6. 産業概要の東欧地政学的意味合い

3.7. COVID-19の電気・電子プラスチック市場への影響

第4章. 電気・電子分野のプラスチック市場 ポリマーの推定と動向分析

4.1. ポリマーの動向分析と市場シェア、2023年・2030年

4.2. 電気・電子用プラスチック市場の推定と予測、ポリマー別、2018〜2030年 (キロトン) (百万米ドル)

4.3. アクリロニトリル・ブタジエン・スチレン(ABS)

4.3.1. 電気・電子用プラスチック市場の予測・予測:ABS別、2018~2030年(キロトン) (百万米ドル)

4.4. ポリプロピレン(PP)

4.4.1. 電気・電子分野のプラスチック市場:PP別、2018年~2030年予測・見通し (キロトン) (百万米ドル)

4.5. ポリウレタン(PU)

4.5.1. 電気・電子分野のプラスチック市場:PU別、2018~2030年予測・予測(キロトン) (百万米ドル)

4.6. ポリ塩化ビニル(PVC)

4.6.1. 電気・電子用プラスチック市場の予測・予測:PVC別、2018年~2030年(キロトン) (百万米ドル)

4.7. ポリエチレン(PE)

4.7.1. 電気・電子分野のプラスチック市場:推定と予測(PE別、2018~2030年) (キロトン) (百万米ドル)

4.8. ポリカーボネート(PC)

4.8.1. 電気・電子分野のプラスチック市場:PC別、2018~2030年予測・予測(キロトン) (百万米ドル)

4.9. ポリメチルメタクリレート(PMMA)

4.9.1. 電気・電子分野のプラスチック市場:PMMA別の推定と予測、2018~2030年 (キロトン) (百万米ドル)

4.10. ポリアミド(PA)

4.10.1. 電気・電子分野のプラスチック市場:2018~2030年(PA別) (キロトン) (億米ドル

4.11. その他

4.11.1. 電気・電子用プラスチック市場の予測・予測:その他別、2018~2030年(キロトン) (百万米ドル)

第5章. 電気・電子分野のプラスチック市場 用途別推定と動向分析

5.1. 用途別動向分析と市場シェア、2023年・2030年

5.2. 電気・電子分野のプラスチック市場:用途別推定・予測(2018〜2030年、キロトン) (百万米ドル)

5.3. 電線・ケーブル

5.3.1. 電気・電子分野のプラスチック市場の推定と予測:ワイヤ・ケーブル別、2018~2030年(キロトン) (百万米ドル)

5.4. 電気コーティング

5.4.1. 電気・電子分野のプラスチック市場:推定と予測(電気コーティング別)、2018~2030年 (キロトン) (百万米ドル

5.5. プリント回路基板(PCB)

5.5.1. 電気・電子分野のプラスチック市場、PCB別の推定と予測、2018~2030年 (キロトン) (百万米ドル)

5.6. 電子機器

5.6.1. 電気・電子分野のプラスチック市場:推定と予測(電子機器別、2018~2030年) (キロトン) (百万米ドル)

5.7. 電気コネクター

5.7.1. 電気・電子分野のプラスチック市場:推定と予測(電気コネクター別、2018~2030年) (キロトン) (百万米ドル)

5.8. その他

5.8.1. 電気・電子分野のプラスチック市場:推定と予測(その他別)、2018~2030年(キロトン) (百万米ドル

第6章. 電気・電子分野のプラスチック市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2023年・2030年

6.2. 北米

6.2.1. 北米の化学製品市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国の電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.3. 欧州

6.3.1. 欧州の化学市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国のダイナミクス

6.3.2.2. ドイツの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.3.3. イギリス

6.3.3.1. 主要国の動向

6.3.3.2. 英国の電気・電子用プラスチック市場の予測・予想、2018~2030年 (キロトン) (百万米ドル)

6.3.4. イタリア

6.3.4.1. 主要国の動向

6.3.4.2. イタリアの電気・電子機器用プラスチック市場の予測および予測、2018~2030年 (キロトン) (百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国の動向

6.3.5.2. フランスの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の化学市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インドの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 日本の電気・電子用プラスチック市場の予測、2018~2030年 (キロトン) (百万米ドル)

6.4.5. 東南アジア

6.4.5.1. 主要国の動向

6.4.5.2. 東南アジアの電気・電子用プラスチック市場の予測・予測、2018~2030年 (キロトン) (百万米ドル)

6.5. 中南米

6.5.1. 中南米の化学市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジルの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動き

6.5.3.2. アルゼンチンの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの化学製品市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国の動向

6.6.2.2. サウジアラビアの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6.3. アラブ首長国連邦(UAE)

6.6.3.1. 主要国の動向

6.6.3.2. アラブ首長国連邦(UAE)の電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国の動向

6.6.4.2. 南アフリカの電気・電子用プラスチック市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-180-3