DDos防御&緩和セキュリティの世界市場:提供製品別、組織規模別、展開別、2023年~2030年

市場概要

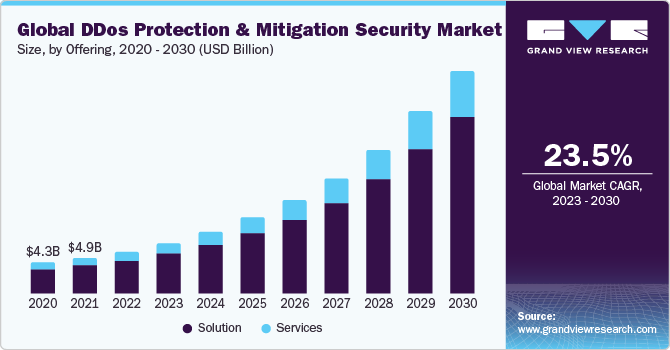

DDoS防御・緩和セキュリティの世界市場規模は、2022年に56億8000万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)23.5%で成長すると予測されています。さまざまなベクトルを介した複数のDDoS攻撃の増加、レンタルサービスとしてのDDoSへの牽引力の高まり、ハイブリッドおよびクラウドプラットフォームベースのDDoSソリューションの大幅な導入が、市場成長の主な要因となっています。安全性とセキュリティの融合、安全なIoT、ネットワーク上の侵入/異常検知、サイバー脅威と物理的脅威の管理、組織と行動の変化による緩和、サプライチェーンのセキュリティ確保に対する組織の取り組みの増加は、DDoS防御と緩和に対する需要の増加に寄与します。

パンデミック時のオンライン活動の増加に伴い、サイバー攻撃の数も増加しました。Cloudflare, Inc.によると、2020年第3四半期のDDoS攻撃は、2020年第1四半期および第2四半期を上回りました。同社によると、攻撃は連続して増加しており、攻撃の大半はサービスを妨害するのに十分な500Mbpsおよび1Mpps未満で発生しています。クラウドサービス、デリバリーネットワーク、セキュリティベンダーは、自社のインフラに対する攻撃件数の増加を目の当たりにしました。このような攻撃により、サイバーセキュリティ・サービス・プロバイダーは、データの不正使用やサービスの中断から保護するため、製品の提供を強化するようになりました。

電気通信サービス・プロバイダーは、無線ネットワークの速度と応答性を向上させるため、より強力な接続性を常に開発しています。IoT、拡張現実(AR)、仮想現実(VR)技術、スマートフォン、音声アプリケーション、音声・映像素材の導入により、データトラフィックは着実に増加しています。データトラフィックの急激な増加には、ネットワーク帯域幅の拡大が必要です。4Gサービスと比較すると、5Gサービスは1Gbpsという高い帯域幅が期待されています。5Gネットワークの容量が増大することで、DDoS攻撃者は数百万台のモバイルデバイスやIoTデバイスに影響を与える大規模なDDoS攻撃を仕掛けることができるようになり、通信セクターの成長機会が生まれます。

DDos防御・緩和セキュリティ市場は、提供タイプに基づいてソリューションとサービスに区分されます。2022年の市場シェアはソリューションセグメントが最も大きく、コンプライアンスや規制要件に対する組織の注目が高まっていることが、このセグメントの成長を促進すると予測されます。さらに、パブリッククラウドだけでなくプライベートクラウドに保存されるデータ量の増加も、予測期間中の同分野の成長に寄与する見込みです。

組織規模に基づき、DDos防御・緩和セキュリティ市場は中小企業と大企業に区分されます。2022年には、大企業セグメントが最大の市場シェアを占めています。大企業は、CRM、ERP、マーケティング、人事などの部門を通じて大量のデータを保有しています。データプライバシーやサービスのダウンタイム増加に対する懸念が高まる中、大企業は資産を保護するためにDDoS防御・緩和ソリューションの導入を好んでいます。大企業は、プライベートまたはパブリック・クラウドでのソリューション導入を選択します。差し迫った脅威に直面した場合、DDoS防御・緩和ソリューションは組織のサイトとデータを防御することができるため、深刻なサービスの中断、データの盗難、収益の損失を回避することができます。

DDoS防御・軽減セキュリティ市場は、導入タイプに基づいてパブリッククラウドとプライベートクラウドに区分されます。2022年の市場シェアはパブリッククラウドが最大。クラウドコンピューティングが進化し続けるにつれ、サービスサイトのプラットフォームはDDoS攻撃やデータ侵害に対してより脆弱になってきています。複数の企業や銀行がDDoSセキュリティソリューションのパブリッククラウド展開を選択しているのは、世界中のプライベートクラウドやオンプレミス展開に関連するコストが高いためです。このソリューションのパブリック・クラウド展開により、企業はさまざまな部門にわたって一元化された場所からデータにアクセスできるようになります。

DDos防御・緩和セキュリティ市場は、業種別に通信・ITES、政府、BFSI、小売・消費者、ヘルスケア、製造・自動車、その他に区分されます。ヘルスケア産業は、医師や看護師向けに特別に作られた革新的な機器やモバイルデバイスを急速に活用しています。これらのテクノロジーは、臨床医と患者とのつながりを保つと同時に、同僚とのコミュニケーションや膨大な医療データへのアクセスを可能にします。モビリティが効果的で的確なケアを提供するために不可欠な要素となったため、インターネット接続も必須条件となりました。さらに、医療提供者に患者の個人情報の保護を義務付けているHIPAAなどの規制基準が、医療業界におけるDDoS防御・緩和ソリューションの導入拡大を後押ししています。

セキュリティ・タイプに基づき、DDoS防御・緩和セキュリティ市場は、アプリケーション・セキュリティ、エンドポイント・セキュリティ、ネットワーク・セキュリティ、データベース・セキュリティに区分されます。2022年の市場シェアはネットワークセキュリティが最大。世界中で技術の進歩に伴い、接続されたガジェットやITシステムの利用が拡大しています。デジタル・インフラは、デジタル・プラットフォーム、デバイス、およびそれらのユーザー間でビジネス・データやアプリケーションをやり取りできるように構築されています。その結果、ハッカーが洗練された高度なハッキング技術を駆使して組織のITインフラに侵入し、重要なビジネス情報にアクセスするケースが増えています。ハッカーによる企業のネットワーク・セキュリティへの攻撃の増加は、組織のデータ・プライバシーと機密情報に対する重大な脅威となります。このようなDDoS攻撃を早期に防ぐには、プロアクティブな監視とアラートの強化が最も重要です。高度なDDoS防止技術は、人間とボットのトラフィックを区別することができます。刻々と変化する攻撃、シグネチャ、パターンに対処するため、DDoSソリューション・プロバイダーはより新しい技術を導入しています。

2022年にはアジア太平洋地域が市場を席巻し、予測期間中に最も速いCAGRを記録する見込みです。Cyber Security Hubの調査によると、APAC地域で働くサイバーセキュリティ専門家の28%以上が、DDoS攻撃が2023年に最も影響を与える脅威ベクトルの1つであることに同意しています。アジア太平洋地域で事業を展開するほぼすべての業界において、クラウド技術の採用、デジタル決済の牽引力、デジタル化が増加しているため、この地域はDDoS攻撃に対して脆弱になっています。さらに、多くのDDoS攻撃はデータセキュリティの侵害やサービスの中断にもつながり、金銭的な損失をもたらす可能性があります。そのため、この地域ではDDoS防御と緩和の需要も増加しています。

主要企業・市場シェア

拡張現実(AR)市場で事業を展開する主要企業は、革新的なARソリューションを提供するため、研究開発に積極的に投資しています。これらの企業は、市場での競争力を獲得するための技術的進歩の一環として、戦略的提携を結んでいます。例えば、2022年5月、Magic Leap, Inc.は、エンタープライズARの採用を促進するため、デジタル企業Globantとの戦略的提携を発表しました。この提携は、エンタープライズARアプリケーションの拡大を目的としています。

同市場で事業を展開する主な企業は、ネットスカウトシステムズ社、アカマイ・テクノロジーズ社、ラドウェア社、ファーウェイ・テクノロジーズ社、フォーティネット社など。Huawei Technologies、Fortinet、Link11 GmbH、Nexusguard、Imperva、Cloudflare, Inc、Allot Ltd.、A10 Networks。市場プレイヤーは通常、製品やサービスの発売、M&A、パートナーシップ、研究開発などの戦略的イニシアティブを駆使しています。以下はそのような取り組みの一例です。

2023年5月、NexusguardはブラジルのサンパウロにDDoSスクラビングセンターを開設すると発表しました。新設されたセンターは、現地の事業者や組織に対してDDoS攻撃に対するサイバーセキュリティ保護を提供する予定です。スクラビングセンターは、Nexusguard DDoS ソリューション – Bastions と組み合わせて、リアルタイムのミティゲーションおよび脅威検出サービスを提供する予定です。

2023年4月、アカマイ・テクノロジーズ・インクは、プロレクティック・ネットワーク・クラウド・ファイアウォールの発売を発表しました。このソリューションにより、お客様は Akamai Prolexic で独自のアクセスコントロールリストを設計および管理できるようになり、自社のネットワークエッジの安全性をさらに自由に確保できるようになります。Prolexic ネットワーク・クラウド・ファイアウォールは、DDoS 攻撃に対するより効率的で適応性の高い防御を可能にし、また DDoS 以外にも Prolexic の保護機能を拡張します。

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. サイバーセキュリティ市場の変数、動向、範囲

3.1. 市場紹介/分野別展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. サイバーセキュリティ市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. サイバーセキュリティ市場のコンポーネント展望

4.1. セグメントダッシュボード

4.2. サイバーセキュリティ市場のコンポーネント別シェア、2022年および2030年(10億米ドル)

4.3. ハードウェア

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4. ソフトウェア

4.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.5. サービス

4.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

第5章. サイバーセキュリティ市場 セキュリティタイプの展望

5.1. セグメントダッシュボード

5.2. サイバーセキュリティ市場のセキュリティタイプ別シェア、2022年および2030年(10億米ドル)

5.3. エンドポイントセキュリティ

5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4. クラウドセキュリティ

5.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.5. ネットワークセキュリティ

5.5.1. 市場の推定と予測、2018年~2030年(USD Billion)

5.6. アプリケーションセキュリティ

5.6.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.7. インフラ保護

5.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.8. データセキュリティ

5.8.1. 市場の推定と予測、2018年~2030年(USD Billion)

5.9. その他

5.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

第6章. サイバーセキュリティ市場のソリューション展望

6.1. セグメントダッシュボード

6.2. サイバーセキュリティ市場のソリューション別シェア、2022年および2030年(10億米ドル)

6.3. 統合脅威管理(UTM)

6.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.4. IDS/IPS

6.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.5. DLP

6.5.1. 市場の推定と予測、2018年~2030年 (USD Billion)

6.6. IAM

6.6.1. 市場規模の推定と予測、2018~2030年(USD Billion)

6.7. SIEM

6.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

6.8. DDoS

6.8.1. 市場の推定と予測、2018年~2030年 (10億米ドル)

6.9. リスク・コンプライアンス管理

6.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

6.10. その他

6.10.1. 市場の推定と予測、2018年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-172-2

- N-アセチル-L-メチオニン(CAS 65-82-7)の世界市場2020年~2025年、予測(~2030年)

- 寛骨臼プロテーゼ市場:グローバル予測2025年-2031年

- テストステロンデカンテートの世界市場

- 世界の低毒性接着剤・シーラント市場(~2032年):接着剤種類別(アクリル系接着剤、ポリ酢酸ビニル(PVA)系接着剤、ポリウレタン系接着剤、エポキシ系接着剤、エチレン酢酸ビニル(EVA)系接着剤、スチレン系ブロック共重合体(SBC)系接着剤)、シーラント種類別、技術別、用途別、地域別

- AI EDAの世界市場規模は2032年までにCAGR 24.4%で拡大する見通し

- 世界の次世代データセンター用配電盤市場(~2034年):構成部品別(遮断器、保護リレー、ブスバー、その他)、配電盤種類別、設置形態別、データセンター種類別、技術別、エンドユーザー別、地域別

- GaNパワーモジュール市場2025年(世界主要地域と日本市場規模を掲載):GaNフルブリッジモジュール、GaNハーフブリッジモジュール

- 方向性鋳造超合金の世界市場2025:メーカー別、地域別、タイプ・用途別

- アイススケート研ぎ器市場:グローバル予測2025年-2031年

- 世界のテトラアセトキシシラン市場

- ESD輸送ボックス市場:グローバル予測2025年-2031年

- 飲料包装市場レポート:素材別(プラスチック、金属、ガラス、板紙、その他)、製品別(ボトル、缶、パウチ、カートン、その他)、用途別(アルコール飲料、非アルコール飲料)、地域別 2024-2032