市場概要

Grand View Research Inc.が発行した新しいレポートによると、世界の動物用医薬品市場規模は2023年に465.1億米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)8.3%で成長すると予測されている。同市場は、動物性タンパク質に対する需要の増加、動物における疾病の発生、製品の上市によって牽引されている。市場成長を促進するその他の要因としては、動物医療の進歩やペット保険の普及が挙げられる。例えば、ビメダ・バイオロジカルズ社は2023年6月、伝染性牛鼻気管炎(IBR)、牛呼吸器合胞体ウイルス(BRSV)、牛ウイルス性下痢症、パラインフルエンザ-3(PI3)を含む牛の主要な牛呼吸器疾患(BRD)に対する適応を持つStimulator 5 + PMH混合ワクチンを発売した。

市場は、COVID-19の影響とアフリカ豚熱などの獣医学的疾患の影響により、2019年から2020年にかけて成長率が鈍化した。しかし、獣医療サービスが主要国で不可欠なサービスとして認識されるにつれて、市場は2021年に急増した。この成長は、ペットの採用、獣医の訪問、ペットの人間化の増加によって触媒された。2022年には、投入コストの高騰、インフレなどのマクロ経済的逆風が、一部の主要市場(中国など)におけるCOVID-19の影響と相まって、市場に悪影響を与えた。例えば、Elancoは2022年第1四半期に、運賃の上昇、輸送スケジュールの信頼性の低下、コンポーネントや原材料の不足に伴うグローバルサプライチェーンの混乱を報告した。Zoetis社も2022年第1四半期にサプライチェーンの継続的な課題と為替の影響を報告した。

オーストラリア農業資源経済科学局の報告書によると、中国は2050年までに食肉需要増加の約40%を占めるようになる。OECDの2022~2031年農業見通しによると、世界の豚肉消費量は今後10年間で129トンに達し、食肉消費量の3分の1を占めると予測されている。この消費量の増加は、バイオセキュリティーと動物用医薬品の慎重な使用を強調する安全な食糧源に対する需要を煽ると予想される。これは近い将来の市場成長を促進すると予想される。

新薬や処置など、動物の予防・治療法の進歩が技術革新に寄与している。継続的な研究開発努力、学界と産業界の連携、規制の枠組み、獣医学界と動物の飼い主のニーズの進化が、技術革新の程度に影響を与える。技術と科学的知識が進歩し続けるにつれて、動物医療市場は、動物のケアの質を向上させるさらなるイノベーションを目にする可能性が高い。

M&Aは多くの場合、規模の経済、経営効率の向上、地理的範囲の拡大、新市場への参入、市場での存在感の強化などを目指す市場関係者によって行われる。例えば、2023年6月、スウェーデンの投資会社EQTは、デクラ・ファーマシューティカルズを約56億米ドルで買収することで合意した。2022年9月、Zoetisはオーストラリアの動物用医薬品会社Juroxを買収した。 これにより、Zoetisのオーストラリアにおけるポートフォリオ、研究開発、製造能力が拡大し、ペット用Alfaxanの追加により麻酔薬のラインナップが強化された。

規制は動物用医薬品市場の形成と影響において重要な役割を果たしている。これらの規制は、動物用医薬品の安全性と有効性を確保し、動物の健康と福祉を保護し、公衆衛生を守るために設けられている。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、動物用医薬品の承認と登録を監督している。厳しい規制要件により、市販前に製品が安全性と有効性の基準を満たしていることが保証される。承認プロセスは、新製品の上市にかかる時間とコストに影響する。従って、市場への規制の影響は中〜高程度である。

企業は研究開発や提携に投資することで、製品ポートフォリオの拡充に注力している。市場関係者は製品ラインの多様化に取り組んでいる。企業は市場での存在感とシェアを高めるため、地域的なリーチを拡大している。国際的なパートナーシップの増加により、地域拡大が可能になると予想される。

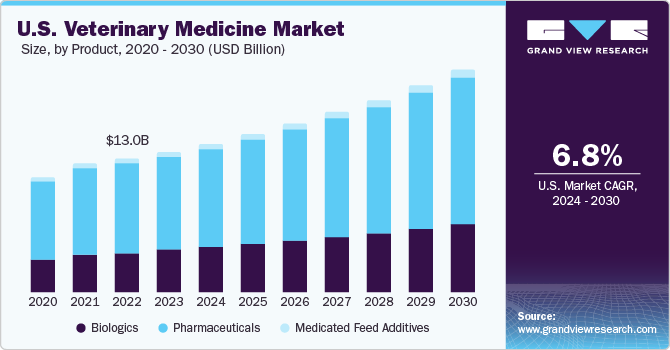

2023年には、医薬品分野が市場の67.58%と最大の売上シェアを占めた。医薬品には主に抗炎症薬、寄生虫駆除薬、抗感染症薬などが含まれる。生物製剤セグメントは、2024年から2030年にかけて最も速い市場成長が見込まれる。この市場の成長は、動物医療費の増加、動物用医薬品の入手可能性、研究開発活動、主要企業による製品上市、動物における疾病の有病率の上昇に起因すると考えられる。例えば、2022年4月、ベーリンガーインゲルハイムは、腱と懸靭帯損傷の治療を適応とする馬用の新しい幹細胞療法-RenuTend-を発売した。

米国ペット用品協会(American Pet Products Association, Inc.)の推計によると、2022年にペットの親がコンパニオンアニマルに費やした金額は約1368億米ドルであった。この数字は、ペットの飼い主が推定1236億米ドルを費やした2021年より顕著に高い。2022年に費やされた1,368億米ドルのうち、約359億米ドルは獣医の治療と製品販売に起因するもので、日常的な獣医学的治療、動物病院を通じた医薬品やその他の製品の販売、外科的処置が含まれる。この傾向は今後数年間も続くと予想され、動物用医薬品市場の成長を促進している。

生産動物セグメントは2023年に最大の収益シェアを占めた。これは、畜産部門における医薬品の高い普及率、疾病予防・管理の必要性、畜産の激化に起因している。このため、畜産業界は増産を迫られ、動物の健康と福祉を確保するための獣医学の必要性が高まっている。

2023-2024 APPA National Pet Owners Surveyによるペットを飼う米国世帯数の推定値 ペットの種類 米国世帯数(百万単位) 鳥類 6.1 猫類 46.5 犬類 65.1 馬類 2.2 淡水魚類 11.1 海水魚類 2.2 爬虫類 6 小動物 6.7

コンパニオンアニマル・セグメントは、ペット所有の増加、ペットの人間化、ペットの支出により、予測期間中に大きく成長すると予想される。犬と猫は最も人気のあるペットである。イヌとネコの医薬品の入手可能性が高まっていることに加え、強力な研究開発パイプラインが、今後数年間の同分野の成長を促進すると推定される。例えば、ベーリンガーインゲルハイムは2022年6月、イヌの腫瘍学における低分子治療薬を開発するため、バイオファーマのCarthroniX社と研究提携を結んだ。

2023年の市場は、注射剤セグメントが支配的であった。このセグメントは、静脈内、筋肉内、皮下経路で投与される薬剤で構成されている。数多くの注射薬が入手可能であること、注射のコストが高いこと、注射経路に関連する利点が市場成長を促進する主な要因の一部である。注射ルートは、迅速な作用発現、正確な投与量制御、薬剤の高いバイオアベイラビリティを促進し、その採用拡大に寄与している。2023年5月、Zoetis社は変形性関節症犬用の注射用抗神経成長因子(NGF)モノクローナル抗体(mAb)であるLibrelaのFDA認可を取得した。

その他のルートセグメントには、吸入ルートと放出制御型インプラントが含まれる。このセグメントは、製品の入手可能性が高まり、畜産農家やペットの親による代替投与方法の採用が増加していることから、2024年から2030年にかけて最も速いCAGRで成長すると予想されています。例えば、Merck & Co., Inc.のREVALOR-XSは、酢酸トレンボロンとエストラジオールを含む徐放性インプラントで、飼料効率を改善し、牛の体重増加率を高めます。

動物病院・診療所セグメントは、2023年に最大の売上シェアを占めた。これらの施設は、動物に医療サービスを提供する上で極めて重要な役割を担っており、動物用医薬品の使用をより広範なケアに統合し、動物の急性および慢性疾患の両方に対処するのに適した立場にある。さらに、これらの施設は通常、処方された動物用医薬品を飼い主に直接調剤するために、施設内に薬局を持つか、外部の薬局と提携している。これにより、診断から治療までのシームレスなプロセスが保証される。

動物病院や診療所はまた、ペットの飼い主や家畜生産者と継続的な関係を築いている。これにより、信頼とコミュニケーションが育まれ、顧客が処方された治療計画に従いやすい環境が生まれる。動物が他の獣医療サービスを受けているのと同じ施設から直接薬を入手できることで、ケアの継続性が強化される。一方、電子商取引分野は予測期間中に最も速いCAGRを記録すると推定される。これは、eコマース・プラットフォームが提供する、オンラインでの医薬品注文の利便性、幅広い製品選択、価格比較、競争力のある価格設定によるものである。

北米地域は、2023年の収益シェア32.23%で市場を支配している。これは、主要企業の存在、ペットへの高額な支出、ペットの人間化、動物の病気に対する意識の高まりに起因している。例えば、Zoetis; Merck & Co., Inc; Elanco Animal Health; Vetbiologicsなどの主要市場プレーヤーは米国に本社を置き、市場シェア拡大のために様々な戦略的取り組みを行っている。2023年9月、Elancoは慢性腎臓病(CKD)のネコの非再生性貧血をコントロールするため、米国FDAの条件付き承認製品であるVarenzi-CA1を発売した。

アジア太平洋地域のCAGRは予測期間中最も速いと予想される。アジア太平洋地域の経済が成長を続ける中、中間層人口の顕著な増加、可処分所得の増加、都市化の進展が見られる。これは、コンパニオンアニマルに対する嗜好の高まりを含むライフスタイルの変化と関連している。都市生活者はペットのために動物病院での治療を求めることが多く、様々な動物用医薬品、予防治療、ヘルスケア・サービスの需要に寄与している。市場関係者は、こうした新興市場でのビジネスチャンスを捉え始めている。例えば2023年3月、インドに本社を置くサン・ファーマシューティカル・インダストリーズ社は、ペット用の医薬品、サプリメント、市販品を専門とするビバルディス・ヘルス・アンド・フーズ社(Vivaldis Health And Foods Private Limited)の株式の60%を取得した。

ヨーロッパには、世界で最も厳しい動物福祉規制がある。これらの規制を遵守するためには、コンパニオンアニマルであれ畜産部門であれ、動物の健康と福祉を確保するために動物用医薬品を使用する必要がある。この地域はまた、獣医医療のインフラが発達していることも特徴である。革新的な医薬品、診断ツール、治療方法の開発を含む継続的な技術の進歩は、開業医が新しく改善された治療方法を採用することで市場の成長に寄与している。

ラテンアメリカでは、牛、家禽、豚を含む畜産部門の成長により、疾病予防、治療、牛群の健康管理全般のために動物用医薬品の使用が必要となっている。畜産業者は、家畜の生産性を向上させ、増加する人口の食事ニーズを満たす肉と乳製品の安定した信頼できる供給を確保するために、効果的な獣医学的解決策を求めている。MEAでは、食糧安全保障への関心が市場を牽引する重要な役割を果たしている。政府や関係者は、安定した食糧供給を確保するためには、強固で持続可能な畜産部門が重要であると認識している。そのため動物用医薬品は、家畜の健康と福祉を維持し、疾病の発生を予防し、安全で豊富な動物由来食品の生産を支援する上で不可欠なツールとなっている。

主要企業・市場シェア

大小さまざまな企業が存在するため、市場競争は激しい。これらの企業は、セグメントや対象種にまたがる幅広い動物用医薬品を提供している。さらに、市場プレーヤーは、成長目標をサポートするために、研究開発、M&A、地域拡大、パートナーシップ、提携など、さまざまな戦略的イニシアチブの展開に取り組んでいる。例えば、2022年7月、Dechra PharmaceuticalsはPiedmont Animal Healthを買収し、コンパニオンアニマル医薬品のパイプラインと医薬品の研究開発能力を拡大した。

主な動物用医薬品企業

Zoetis Inc.

ベーリンガーインゲルハイム・インターナショナル

メルク社

エランコ

デクラ・ファーマシューティカルズPLC

セバ・サンテ・アニマル

フィブロ・アニマルヘルス・コーポレーション

ビルバック

ビメダ コーポレート

バイオジェネシス・バゴー

2023年11月、ビルバックはインドの大手家禽ワクチン会社Globionの株式の過半数を取得した。これにより、ウイルスバック・インディアの家禽用ワクチンのポートフォリオを拡大し、インドの家禽用ワクチン市場におけるアニマルヘルスのリーディングカンパニーとしての地位を強化。

2023年10月、メルクアニマルヘルスは、イヌ化モノクローナル抗体ギルベトマブを、米国で獣医がん専門医の資格を持つ獣医師に提供した。

2023年5月、メルクアニマルヘルスはオーストラリアでBRAVECTO QUANTUM(フルララナー)の承認を取得しました。これにより、ノミ・マダニから犬を最大1年間保護する唯一の注射用寄生虫駆除剤となる。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。この調査において、Grand View Research社は世界の動物用医薬品市場レポートを製品、動物タイプ、投与経路、流通チャネル、地域に基づいてセグメント化しています:

動物タイプの展望(売上高、百万米ドル、2018年~2030年)

生産動物

家禽

豚

牛

羊・ヤギ

その他

コンパニオンアニマル

犬

猫

馬

その他

製品展望(売上高、百万米ドル、2018年~2030年)

生物製剤

ワクチン

弱毒生ワクチン

不活化(キルド)

その他のワクチン

その他の生物製剤

医薬品

寄生虫駆除剤

抗感染症薬

抗炎症剤

鎮痛剤

その他

薬用飼料添加物

投与経路の展望(売上高、百万米ドル、2018年~2030年)

経口

注射剤

局所投与

その他の投与経路

流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

動物病院および診療所

電子商取引

オフライン小売店

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

オランダ

ノルウェー

デンマーク

スウェーデン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

エジプト

イスラエル

その他のMEA

【目次】

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: