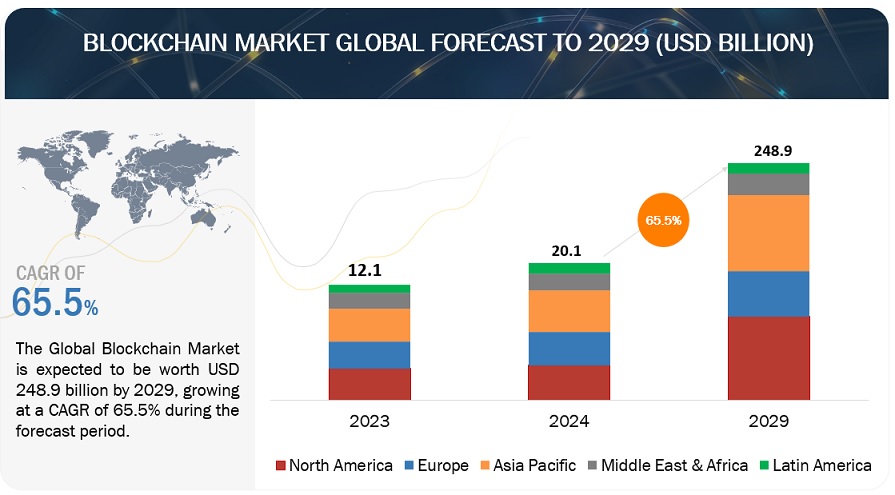

世界のブロックチェーン市場規模は、2024年の201億米ドルから、予測期間中に65.5%の年間平均成長率(CAGR)で2029年までに2489億米ドルに成長すると予測されている。ベンチャーキャピタルからの資金調達とブロックチェーン技術への投資の増加が、ブロックチェーン市場の大きな成長を促進している。

市場動向

推進要因 決済、スマートコントラクト、デジタルIDのためのブロックチェーン・ソリューションの高い採用率

ブロックチェーン技術は、決済、スマートコントラクト、デジタルIDなどの応用分野で大きな可能性を秘めている。ブロックチェーン技術は、超低手数料と瞬時のスピードで、仲介者なしに国境を越えて、または国内で支払人と支払人をつなぐことができる。新興企業のAbraは、ビットコインやブロックチェーンを使った世界的な送金にブロックチェーン技術を利用している。スマート・コントラクトはもう一つの重要な応用分野であり、次世代ブロックチェーン・プラットフォームの中心的な構成要素である。パブリック・ブロックチェーン・プラットフォームであるイーサリアムは現在、最も先進的なスマート・コントラクト対応のブロックチェーンの一つである。ブロックチェーンは、スマートコントラクト技術と組み合わせることで、最高の利益をもたらすと期待されている。そのため、さまざまな組織が有機的・無機的戦略とともにスマート・コントラクトの導入を模索している。例えば、2022年9月、人気のLayer-1スマートコントラクト・ブロックチェーン・プラットフォームであるVeChainとElectiは、VeChainのスマートコントラクト機能を強化するために協力することで提携した。

抑制要因:ブロックチェーン技術の導入コストの高さ

ブロックチェーン技術の導入には多額のコストがかかる。Hyperledgerを含むほとんどのブロックチェーン・ソリューションはオープンソースである。しかし、それらを採用しようとする組織には多額の投資が必要となる。開発者の雇用、ブロックチェーンの専門家を得意とするチームの管理、企業が有償のブロックチェーン・ソリューションを選択した場合のライセンス費用などに関連するコストがかかる。エンタープライズ・ブロックチェーン・プロジェクトの場合、そのコストは100万ドルを超えることもある。その結果、ブロックチェーンを導入するための十分な資金や予算がない企業は、待つ必要があるかもしれない。

機会: ブロックチェーン・プラットフォームとサービスの需要を後押しする政府の取り組みの増加

ブロックチェーン技術はここ数年、さまざまな業種の関係者の関心を集めている。この技術への関心が高まっているため、多くの政府機関がブロックチェーン・ソリューションを開発するための研究プロジェクトに資金を提供しており、政府部門では日々、数多くの取引や情報交換が行われている。世界中の政府機関がブロックチェーン技術の導入を開始し、業務効率と透明性を高めると同時に、一般的な公共サービスの提供体験を向上させている。ブロックチェーン技術により、分散型台帳に取引を記録することが可能になり、業務効率の向上、不正行為の削減、透明性の向上を目指す政府機関にとって、多くの潜在的な用途が提示されている。エストニア政府は、ヨーロッパ地域でブロックチェーン技術をいち早く導入した国のひとつです。

課題 ブロックチェーン技術を導入するための技術スキルの不足

既存の市場に新しい技術を導入することは、常にリスクが伴うと考えられている。ある調査によると、ブロックチェーン技術は80%が企業の既存のビジネスプロセスを完全に変更するために利用され、残りの20%は技術的な実装に利用されるという。間違いなく、ブロックチェーン技術は現在市場で最もホットで興味をそそる技術の1つですが、エンドユーザーはブロックチェーンのコンセプトの技術的な理解において、まだいくつかの課題に直面しています。

ブロックチェーン技術は、膨大なデバイスのネットワーク上で動作する暗号アルゴリズムを使用しているため、ブロックチェーン技術の利点を活用するためには、関連技術に関する技術的知識を持つことが重要です。ブロックチェーン・プロジェクトの実装と管理は面倒だ。企業はブロックチェーン分野の専門家を複数雇い、既存の専門家にブロックチェーンの使い方を教育し、経営陣がブロックチェーンを活用したビジネスの複雑さと成果を理解できるようにする必要がある。

業種別では、小売・eコマースが予測期間中に最も高いCAGRで成長すると予想される。

サプライヤー、小売業者、eコマース・ポータル、消費者が物理的な店頭やデジタル・オンライン・プラットフォームを通じて関与する世界的なネットワークは、小売・eコマース部門として知られている。各小売・eコマース企業は、顧客により良いショッピング体験を提供するために多額の投資を行っている。ブロックチェーン技術のおかげで、消費者体験はますます向上している。小売・eコマース企業は、優れた顧客体験を提供することで、顧客のロイヤリティを獲得したいと考えている。

顧客は、ブロックチェーンのデジタル台帳に保管された情報のおかげで、購入に関する情報をより簡単に入手し、ロイヤルティやリワードポイントを獲得することができる。顧客は、製品の故障時にサービスの遅延が発生することなく、即座にサポートを受けることができる。さらに、支払いを処理するために商品を購入するのではなく、ブロックチェーンによってショップは暗号通貨にアクセスし、受け入れることができる。これにより、安全で承認されたインターネット送金が容易になる。ブロックチェーン技術を使用する場合、支払い手続きはクレジットカードを使用するよりも安価である。

導入形態別では、クラウドセグメントが予測期間中に最も高いCAGRで成長すると予想されている。

クラウド・ブロックチェーン市場は、手頃な価格で柔軟性と拡張性を備えたブロックチェーン・ソリューションに対するニーズの高まりにより急速に拡大している。企業は、クラウドインフラストラクチャを活用することでブロックチェーンアプリを迅速に実装し、ハードウェアや維持管理への多額の先行投資を節約することができる。このアプローチでは、現在のクラウドサービスやアプリケーションとの相互作用が容易になるだけでなく、スケーラビリティが向上するため、企業は需要に応じてリソースを変更できる。さらに、クラウド・ブロックチェーンは、強力なセキュリティ対策と頻繁な更新を提供することで、ブロックチェーン・ネットワークの安全性と最新性を保証する。こうした利点から、クラウド・ブロックチェーンは、急速に変化する技術環境の中で競争力を維持し、発展しようとする企業にとって望ましい選択肢となっている。クラウド・ブロックチェーン分野は、様々な分野の企業にアピールするいくつかの魅力的な要因によって勢いを増している。主な推進要因の1つは、クラウド・サービス・プロバイダーがこれらの側面を管理するため、インフラやメンテナンスに関連するコストを削減できることである。

地域別では、北米が予測期間中に最も高い市場規模を占めている。

サプライチェーン、ヘルスケア、金融など様々な業界にブロックチェーン・ソリューションを提供する主なブロックチェーン企業は北米に拠点を置いている。米国の民間セクターがハイテク技術革新の先頭を走っているとはいえ、規制上の障壁があるため、起業家が金融以外の目的で技術を利用することは困難である。ブロックチェーン技術は、米国連邦政府が手続きの合理化と更新の手段として研究している。分散型台帳システムは、政府が改ざん防止された取引記録を開発し、文書管理のコストを削減し、プロセスを迅速化し、データを交換・保存するためのより安全な環境を提供するのに役立つかもしれない。北米ブロックチェーン技術市場の大半は米国が占めている。強固なサプライチェーンインフラとテクノロジー企業が存在するため、予測期間中、ブロックチェーン技術の米国市場は北米市場全体を支配すると予測されている。

ブロックチェーン企業一覧

ブロックチェーン市場の主要企業は、AWS(米国)、オラクル(米国)、IBM(米国)、ファーウェイ(中国)、アクセンチュア(アイルランド)、TCS(インド)、グーグル(米国)、アリババ(中国)、マイクロソフト(米国)、OVHcloud(フランス)、SAP(ドイツ)、HPE(米国)、テンセント(中国)、ウィプロ(インド)、 Infosys(インド)、Lumen Technologies(米国)、DigitalOcean(米国)、VMware(米国)、Applied Blockchain(英国)、ConsenSys(米国)、Akamai(米国)、Contabo(ドイツ)、Leewayhertz(米国)、Vultr(米国)、Cloudsigma(スイス)、Mevspace(ポーランド)、Scaleway(フランス)。

本調査では、ブロックチェーン市場をコンポーネント、プロバイダー、タイプ、導入形態、組織規模、業種、地域などのセグメント別に分類している。

コンポーネント別

プラットフォーム

サービス

プロバイダー別

アプリケーションプロバイダー

インフラストラクチャ・プロバイダー

ミドルウェア・プロバイダー

タイプ別

パブリック

プライベート

ハイブリッド

コンソーシアム

展開モード別

クラウド

オンプレミス

ハイブリッド

組織規模別

中小企業

大企業

業種

運輸・物流

農業・食品

製造業

エネルギー・公益事業

ヘルスケア&ライフサイエンス

メディア、広告、エンターテインメント

銀行・金融サービス

保険

IT&テレコム

政府機関

不動産・建設

その他

地域別

北米

欧州

アジア太平洋

中東・アフリカ

2024年4月、キャスパー・ラボはIBMコンサルティングと提携し、AIシステム向けのブロックチェーン・ソリューションを開発した。この提携は、生成型AIの透明性と監査可能性を向上させ、ユーザーがAIが生成したアウトプットの背後にあるデータとプロセスを理解できるようにすることを目的としている。

2023年8月、ファーウェイ・クラウドはデジタル資産カストディ企業のCOBOと提携し、ブロックチェーン・アプリケーション向けに安全で信頼性の高いインフラを提供した。

2023年7月、AWSはAmazon managed blockchain (AMB)クエリーを開始。開発者に優しいAPIを通じて、複数のブロックチェーンから標準化されたデータセットへのサーバーレスアクセスを提供する。

2022年10月、TCSは中央銀行デジタル通貨(CBDC)をサポートするためにQuartzブロックチェーン・ソリューションをアップデートした。このアップデートは、発行、実行、取引の記録など、中央銀行のCBDCのライフサイクルをサポートした。

アクセンチュアは2022年3月、拡張現実、ブロックチェーン、デジタル・ツイン、エッジ・コンピューティングの構築を支援するメタバース・ビジネス・グループを立ち上げた。

【目次】

1 はじめに (ページ – 44)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.4 考慮した年数

1.5 考慮した通貨

表1 米ドル為替レート、2020-2023年

1.6 利害関係者

1.7 変化の概要

1.8 景気後退の影響

2 調査方法(ページ数 – 51)

2.1 調査データ

図1 ブロックチェーン市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロファイルの内訳

2.1.2.2 主要業界インサイト

2.2 データの三角測量

図2 ブロックチェーン市場:調査フロー

2.3 市場規模の推定

2.3.1 収益推計

図3 アプローチ1(供給側分析): ブロックチェーン市場におけるプラットフォーム/サービスの収益

図4 市場規模推計手法 – アプローチ1、サプライサイド分析

図5 アプローチ2、ボトムアップ(供給側): ブロックチェーン市場における全ソリューションの総売上高

図6 市場規模推計手法(トップダウンアプローチ): 需要サイド分析

2.4 市場予測

表2 要因分析

2.5 調査の前提

2.6 制限とリスク評価

3 エグゼクティブサマリー(ページ数 – 62)

表3 ブロックチェーン市場と成長率、2018年~2023年(百万米ドル、前年比)

表4 ブロックチェーン市場と成長率、2024年~2029年(百万米ドル、前年比)

図7 ブロックチェーンの世界市場規模および前年比成長率

図8 予測期間中に著しい成長率を示すセグメント

図9 2024年に最大のシェアを占めるのは北米

4 PREMIUM INSIGHTS (ページ数 – 67)

4.1 ブロックチェーン市場におけるプレーヤーにとっての魅力的な機会

図10 透明性とセキュリティへのニーズがブロックチェーン・ソリューションとサービスの需要を促進

4.2 ブロックチェーン市場、コンポーネント別

図11 予測期間中、プラットフォーム分野がより大きな市場を占める

4.3 ブロックチェーン市場:サービス別

図12:予測期間中、マネージドサービス分野がより大きな市場を占める

4.4 ブロックチェーン市場:プロバイダー別

図13:予測期間中、アプリケーションプロバイダー分野が大きなシェアを占める

4.5 ブロックチェーン市場:タイプ別

図14 プライベート分野が予測期間中に市場をリードする

4.6 ブロックチェーン市場:導入形態別

図15 クラウドセグメントが予測期間中に大きなシェアを占める

4.7 ブロックチェーン市場:組織規模別

図16 予測期間中、大規模組織セグメントがより大きな市場を占める

4.8 ブロックチェーン市場:主要地域・業種別

図17 銀行・金融サービス分野と北米が2024年に大きなシェアを占める

4.9 ブロックチェーン市場:投資シナリオ

図18 予測期間中、アジア太平洋地域が有利な投資市場として浮上する

5 市場の概要と業界の動向(ページ数 – 72)

5.1 はじめに

5.2 市場ダイナミクス

図 19 ブロックチェーン市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ブロックチェーン技術に対するベンチャーキャピタルの資金調達と投資の増加

5.2.1.2 小売、SCM、銀行アプリケーションにおける安全で透明性の高い取引への需要の高まり

5.2.1.3 プロセスの簡素化、透明性、安全性、不変性へのニーズ

5.2.1.4 決済、スマートコントラクト、デジタルIDのためのブロックチェーンソリューションの高い採用率

5.2.1.5 低運用コストの提供

5.2.2 制約事項

5.2.2.1 不確実な規制・コンプライアンス環境

5.2.2.2 ブロックチェーン技術の導入コストが高い

5.2.3 機会

5.2.3.1 ブロックチェーンプラットフォームとサービスの需要を後押しする政府の取り組みの増加

5.2.3.2 ブロックチェーン、IoT、AIの融合

5.2.3.3 リアルタイムのデータ分析、可視性の強化、プロアクティブメンテナンスに対する需要の高まり

5.2.3.4 新規産業におけるブロックチェーン技術の可能性

5.2.3.4.1 ブロックチェーンゲーム

5.2.3.4.2 シーフードトラッキング

5.2.3.4.3 トラック輸送

表5 ブロックチェーンサービス/ソリューションの応用

5.2.4 課題

5.2.4.1 ブロックチェーン取引のセキュリティ、プライバシー、管理

5.2.4.2 ブロックチェーン技術を実装するための技術的スキルセットの利用可能性の制限

5.3 ケーススタディ分析

5.3.1 主要なケーススタディ

5.3.1.1 「スマート・ドバイ・イニシアチブ」はスマート・トランスフォーメーションのためにブロックチェーン技術を利用した

5.3.1.2 ロックフェラー財団がアクセンチュアの支援を受けて「ID2020」を設立

5.3.1.3 ブロックチェーン技術により、小売業者はサプライチェーンと在庫をコスト効率よく管理できるようになった

5.3.1.4 エストニア政府がブロックチェーン技術のeSolutionsを採用

5.3.1.5 ブロックチェーンは、不変の台帳を通じて、企業がリンクされたデータ記録の枠組みを作るのを支援した

5.3.1.6 IBMはウォルマート(米国)と提携し、中国の豚肉と米国のマンゴーを追跡して食品の安全性を確保

5.3.1.7 小売業はブロックチェーン・ソリューションを導入し、顧客の身分証明書を独立した立場で確認・検証できるようにした

5.3.1.8 Warranteer Digitalは小売業者向けにブロックチェーンアプリケーションを提供し、全体的な効率を向上させた

5.3.1.9 IBMがマースクと協業してグローバル貿易デジタル化プラットフォームを開発

5.3.2 その他のケーススタディ

5.3.2.1 IBM BlockchainがHome Depotのサプライチェーン合理化を支援

5.3.2.2 オラクルのブロックチェーンプラットフォームがHealthSyncのサプライチェーン業務の変革を支援

5.3.2.3 ウォルマートはIBMのブロックチェーンプラットフォームを利用して、食品の安全性とトレーサビリティを向上させ、食品の無駄を削減した

5.3.2.4 Virgin DiamondはNetobjexのデジタルツインプラットフォームを利用した

5.3.2.5 Bumble Bee Seafoods社がSAPと協業し、インドネシアの村の魚のサプライチェーンを追跡

5.3.2.6 ICICI銀行とエミレーツNBDがEdgeVerve Finacleと提携し、初のブロックチェーンベースのネットワークを試験的に構築

5.3.2.7 アラブ・ヨルダン投資銀行(AJIB)が国境を越えた送金にオラクルのブロックチェーンプラットフォームを活用

5.4 バリューチェーン分析

図20 ブロックチェーン市場:バリューチェーン分析

5.4.1 コンポーネント/ハードウェアサプライヤー

5.4.2 計画・設計

5.4.3 インフラ・展開

5.4.4 ソリューション&サービスプロバイダー

5.4.5 システムインテグレーター

5.4.6 販売・流通チャネル

5.4.7 エンドユーザー

5.5 エコシステム

図21 ブロックチェーン市場:エコシステム

表6 ブロックチェーン市場:エコシステム

5.6 ポーターの5つの力分析

図22 ブロックチェーン市場:ポーターの5つの力分析

表7 ポーターの5つの力がブロックチェーン市場に与える影響

5.6.1 新規参入の脅威

5.6.2 代替品の脅威

5.6.3 供給者の交渉力

5.6.4 買い手の交渉力

5.6.5 競合ライバルの激しさ

5.7 価格分析

5.7.1 主要企業のプラットフォーム別平均販売価格動向

図23 主要企業の平均販売価格動向(プラットフォーム別

表8 主要企業の平均販売価格動向(プラットフォーム別

5.7.2 主要プレイヤーの平均販売価格動向(地域別

図24 ブロックチェーン市場:地域別の平均販売価格動向

表9 ブロックチェーン市場:平均販売価格動向(地域別

5.7.3 指標価格分析

表10 ブロックチェーン・ソリューションの参考価格水準

5.8 技術分析

5.8.1 主要技術

5.8.1.1 ブロックチェーンとAI

表11 ブロックチェーンAIアプリケーション

5.8.1.2 ブロックチェーンとクラウド

5.8.2 補完的技術

5.8.2.1 ブロックチェーンとIoT

5.8.3 隣接技術

5.8.3.1 ビッグデータ分析

5.9 特許分析

図25 ブロックチェーン市場に付与された特許数(2014~2024年

図26 ブロックチェーン市場で取得された特許の地域別分析

5.9.1 ブロックチェーン市場における上位特許リスト(2023~2024年

5.1 顧客のビジネスに影響を与えるトレンドと混乱

図27 顧客のビジネスに影響を与えるトレンド/ディスラプション

5.11 主要ステークホルダーと購買基準

5.11.1 購入プロセスにおける主要ステークホルダー

図 28 上位 3 業種の購買プロセスにおける関係者の影響力

表 12 上位 3 業種の購買プロセスにおける関係者の影響力

5.11.2 購入基準

図29 上位3業種における主な購買基準

表13 上位3業種の主な購買基準

5.12 規制の状況

5.12.1 ペイメントカード業界のデータセキュリティ基準(PCI DSS)

5.12.2 医療保険の携行性と説明責任に関する法律(Hippa)

5.12.3 サーベンス・オクスリー法(SOX法)

5.12.4 規制機関、政府機関、その他の組織

表14 北米:規制機関、政府機関、その他の組織のリスト

表15 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

表16 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表17 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表18 ラテンアメリカ:規制機関、政府機関、その他団体のリスト

5.13 主要会議・イベント(2024~2025年

表19 コンファレンス&イベントの詳細リスト(2024~2025年

5.14 ブロックチェーン市場:ビジネスモデル分析

表20 ブロックチェーン市場:ビジネスモデル分析

5.15 投資と資金調達のシナリオ

図30 世界の主要ブロックチェーンスタートアップと中小企業(投資家数と資金調達ラウンド別

5.16 ブロックチェーン技術の実装

図31 組織におけるブロックチェーン技術の導入ステップ

5.17 集中型/許可型ブロックチェーンと分散型/許可なしブロックチェーンの比較

表21 パーミッションレス・ブロックチェーンとパーミッションド・ブロックチェーンの比較 パーミッションブロックチェーン

表22 ブロックチェーンの類型

図32 ブロックチェーンの類型

図33 ブロックチェーンの種類

5.17.1 ブロックチェーン技術の種類

5.17.1.1 プライベート・ブロックチェーン

5.17.1.2 パブリック・ブロックチェーン

5.17.1.3 パーミッション型/ハイブリッド型ブロックチェーン

6 ブロックチェーン市場, コンポーネント別 (ページ – 120)

6.1 はじめに

図 34 サービス分野は予測期間中に高い成長率で成長する

6.1.1 コンポーネント ブロックチェーン市場の促進要因

表23 ブロックチェーン市場、コンポーネント別、2018年~2023年(百万米ドル)

表24 ブロックチェーン市場、コンポーネント別、2024年〜2029年(百万米ドル)

6.2 プラットフォーム

6.2.1 取引の追跡、文書化、円滑化のニーズがブロックチェーンプラットフォームの需要を牽引

表 25 プラットフォーム ブロックチェーン市場、地域別、2018年~2023年(百万米ドル)

表 26 プラットフォーム ブロックチェーン市場:地域別、2024年~2029年(百万米ドル)

6.3 サービス

6.3.1 企業におけるブロックチェーン技術のシームレスな展開と保守への注目が成長を後押し

図35 プロフェッショナルサービス分野は予測期間中、より高い成長率で成長する

表 27 サービス ブロックチェーン市場、地域別、2018年~2023年(百万米ドル)

表 28 サービス ブロックチェーン市場:地域別、2024年~2029年(百万米ドル)

表29 ブロックチェーン市場:サービス別、2018年~2023年(百万米ドル)

表30 ブロックチェーン市場、サービス別、2024年~2029年(百万米ドル)

6.3.2 プロフェッショナルサービス

表 31 プロフェッショナルサービス ブロックチェーン市場、地域別、2018年~2023年(百万米ドル)

表32 プロフェッショナルサービス ブロックチェーン市場:地域別、2024年~2029年(百万米ドル)

表33 ブロックチェーン市場:プロフェッショナルサービス別、2018年~2023年(百万米ドル)

表34 ブロックチェーン市場、専門サービス別、2024年~2029年(百万米ドル)

6.3.2.1 テクノロジーアドバイザリー&コンサルティング

表 35 テクノロジーアドバイザリー&コンサルティング ブロックチェーン市場、地域別、2018年~2023年(百万米ドル)

表 36 テクノロジーアドバイザリー&コンサルティング ブロックチェーン市場、地域別、2024年~2029年(百万米ドル)

6.3.2.2 開発と統合

表37 開発&統合:ブロックチェーン市場、地域別、2018年~2023年(百万米ドル)

表38 開発&統合:ブロックチェーン市場、地域別、2024年~2029年(百万米ドル)

6.3.2.3 サポート&メンテナンス

表39 サポート&保守:ブロックチェーン市場、地域別、2018年~2023年(百万米ドル)

表40 サポート&メンテナンス:ブロックチェーン市場、地域別、2024年~2029年(百万米ドル)

6.3.3 マネージドサービス

表 41 マネージドサービス ブロックチェーン市場:地域別、2018年~2023年(百万米ドル)

表42 マネージドサービス ブロックチェーン市場:地域別、2024年~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4638