市場概要

PVインバータの世界市場規模は2023年に130億9,000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)18.3%で拡大すると予測されている。環境問題に対する意識の高まりや二酸化炭素排出量削減の必要性から、クリーンエネルギー・ソリューションへの需要が高まっており、PVインバータを含む様々なエネルギー機器への需要促進が期待されている。国際エネルギー機関(IEA)によると、太陽光発電(PV)による発電量は2022年に270TWh増加し、2021年には26%増加した。2022年の世界の総発電量に占める太陽光発電の割合は約4.5%である。

太陽光発電インバーターは、大規模なソーラーシステムに不可欠な部品である。これらのインバーターは直流(DC)電力を交流(AC)に変換し、ソーラーシステム全体の効率を決定する。太陽光発電インバーターは、明確な特性と機能で利用可能であり、太陽光発電システムの生産に影響を与えるさまざまな要因を考慮しています。重要な要因には、日陰、屋根の向き、屋根の傾き、夏と冬の発電量、パネルの傾きなど、必要な出力につながる多くの要因がある。

政府は、太陽光発電やその他の再生可能技術の導入を促進するため、さまざまな新しい奨励制度を実施している。例えば、2022年8月、米国政府はインフレ削減法を打ち出し、再生可能エネルギー分野の促進に3690億米ドルを割り当てた。多くの企業が新たな太陽光発電所の建設に着手し、既存プラントの能力増強を図っている。例えば、2023年2月、Silicon Ranchは太陽光発電所の発電能力を増強すると発表した。ファースト・ソーラーは、2027年までに合計4GWの太陽光発電パネルを設置するという先行契約に加えて、150GWの先進的なアメリカ製薄膜太陽電池モジュールを供給する。

再生可能エネルギーによる発電は、過去10年間、世界的に前例のない成長を遂げてきた。毎年新記録が樹立されるとともに、それぞれのエネルギー転換に取り組む企業の数も増加し、エンドユーザーの期待を上回る成長を続けている。例えば、国際エネルギー機関(IEA)によると、2022年に米国で発電された太陽光発電エネルギーは約1,300テラワット時で、2021年から26%増加した。

米国、中国、インドなどの国々の絶え間ない経済成長、サプライチェーンの発展、米国やインドのPVインバータ生産を支援する有利な政府政策が、太陽光発電インバータの需要を促進している。さらに、持続可能な環境に対する消費者の嗜好の変化や、各国政府によるPVインバーター導入の野心的な目標が、PVインバーターに関連する適切な計画や政策と相まって、再生可能エネルギー発電の進歩につながっている。

再生可能エネルギー産業は、他の電力源に対する競争力を飛躍的に高めている。国際再生可能エネルギー機関(IRENA)は、これらのエネルギー資源は今後30年間で一桁成長すると予測している。この声明を支持する2つの重要な理由には、より多くの太陽光発電と風力発電の建設を可能にする太陽電池部品の価格低下と、今後数十年間の太陽光発電に関する経済的要因が含まれる。

発電コストを最小限に抑える努力は、市場拡大をさらに後押ししている。再生可能エネルギーの価格は、クリーンエネルギーの導入を支援するいくつかの政府政策によって下落している。例えば、平準化電気料金(LCOE)の世界平均加重価格は5%低下し、2021年の0.035米ドル/kWhから2022年には0.033米ドル/kWhに低下した。このような太陽光発電価格の低下は、太陽電池モジュール、セル、インバーター、関連機器の設置コストの低下に起因する。

技術コストの下落により、屋根上太陽光発電システムの総設置コストが削減され、特に米国やドイツなどの技術先進国や、インドなどの世界的な発展途上国において、太陽光発電のコストが急速に低下している。太陽エネルギー産業協会(SEIA)によると、米国カリフォルニア州では、太陽光発電設備の価格が過去10年間で43%下落している。

製品別では、ストリングPVインバータ分野が2023年に47.10%の最大売上シェアを獲得し、主要分野に浮上した。これらのインバーターはタイムリーなメンテナンスが可能で信頼性が高く、保護された場所に設置できる柔軟性がある。インバーターは、フィールド設備や産業施設、建物に設置された大型アレイに組み込まれ、すべてのPVパネルから直流電力を取り出し、交流電力に変換する。

初期コストの低さと設置の容易さが、この分野の成長の主な要因のひとつである。これらのインバーターは堅牢で、設計の柔軟性が高く、高効率で、設計に三相のバリエーションがあり、(信頼できるブランドの)サポートが充実している。これらのインバーターは、遠隔システム監視機能も提供している。2023年9月、ワットパワー社はインドのチェンナイに年間生産能力10GWのソーラー・インバータ工場を新設すると発表した。この新工場でストリングPVインバータを生産する予定である。

マイクロPVインバータ分野は予測期間中に大幅なCAGRが見込まれる。マイクロPVインバータはモジュールレベルの電子機器であり、商業・産業分野でよく使われるようになっている。これらのインバータには、高い信頼性、最大電力点追従(MPPT)による効率と性能の向上、設置の容易さ、スペースの制約のなさ、コスト効率の高さといった利点がある。

アジア太平洋地域が2023年に44.09%の最大市場シェアで市場を支配した。中国は、この地域のソーラー市場の急成長に最も貢献しており、世界的な主要競争相手でもある。発展途上国における太陽光発電設備の増加も、この地域の市場成長に大きく寄与している。エネルギー情報局(EIA)によると、2021年には太陽光と風力を合わせて中国の電力の12%を発電している。同様に、新・再生可能エネルギー省によると、2022年末時点で太陽光発電の設備容量は約6,197万kWに達している。

2022年には北米地域が大きな売上シェアを占め、米国が市場成長に大きく貢献している。米国は、さまざまなタイプのPVインバーターにとって著名な市場である。同国の最近のインバータ動向としては、容量60kW以上の三相ストリングインバータと容量1.5MW以上のセントラルインバータが優勢である。北米ではストリング型インバーターが堅調な伸びを示したが、予測期間中は中央型インバーターが最大の市場シェアを維持するとみられる。

Solar Energy Industries Associationによると、米国では2023年前半の6ヵ月間に153GWdcの太陽光発電容量が設置され、2028年には375GWdcに達する見込みである。注目すべきは、2023年1~3月の新規発電容量増設のうち、太陽光発電(PV)設備が約54.0%を占めたことである。この太陽光発電導入の急増は、予測期間を通じて同地域の市場拡大の顕著な推進要因になると予想される。

米国は2023年に北米最大の市場に浮上した。さまざまなタイプのPVインバータにとって重要な市場である。米国の最近のインバータ動向としては、セントラルインバータ(1.5MW以上)や三相ストリングインバータ(60kW)の大型化が挙げられる。米国ではストリング・インバータが堅調な伸びを示しているが、セントラル・インバータは市場シェアを維持すると予想される。

輸送や発電目的での従来型燃料の使用による過剰な炭素排出への懸念から、世界各国はよりクリーンで効率的な電源を選択するようになっている。さらに、パリ気候協定の下、米国、ドイツ、インド、日本、英国などの国々が二酸化炭素排出量の削減を約束している。電力業界は、持続可能なエネルギー源に関する意識の高まりから、電力需要を満たすために再生可能エネルギーによる発電を大規模に取り入れる方向に重点を移している。

再生可能エネルギーは、世界がかつてない規模でクリーンエネルギーを導入する重要な岐路に立つなか、文明が実現可能な選択肢として優勢になっている。現在のシナリオでは、新しい太陽光発電所や風力発電所を建設する方が、天然ガスや石炭発電所を稼働させ続けるよりもコストがかからない。現在、太陽エネルギーの利用が増加しているため、太陽光発電インバーター、ソーラーパネル、その他のソーラー機器などの製造も増加している。したがって、これらすべての要因が市場成長を促進すると予想される。

世界の電力需要は、予測期間中に現在の需要の3分の2近くまで増加すると予想されている。分散型電源とユーティリティに関連するプロジェクトへの注目の高まりが、今後8年間の市場成長を後押しすると予想される。石炭も世界的な発電源のひとつであるが、石炭埋蔵量の劣化や環境への悪影響を考慮し、天然ガスや風力エネルギーなどの再生可能エネルギーによる発電が増加している。

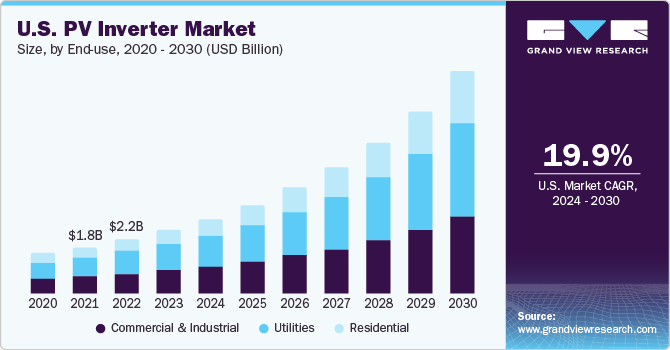

市場は最終用途に基づき、商業用、家庭用・産業用、公益事業に分類される。ユーティリティ分野が主要セグメントとして浮上し、2023年の売上シェアは44.33%であった。公益事業分野で最も広く使用されているPVインバータは、セントラル&ストリングインバータである。再生可能エネルギー需要の増加、太陽光発電・設備コストの低下、政府補助金の新設などが公益セクター成長の主な理由である。業界をリードするユーティリティ・スケール・ソリューションを消費者に提供し、事前に統合された発電所により高い効率とバランス・オブ・システム・コストの削減を実現する主要企業の存在が、このセグメントの成長を牽引している。

この傾向は予測期間中も続くと予測される。公益事業規模の太陽光発電プロジェクトには、信頼性が高く、強力で拡張性のあるインフラが必要である。中央インバータやストリング・インバータは、公益事業部門で広く使用されている。SMA Solar Technology AG、Delta Electronics, Inc、Fimer Group、Hitachi Hi-Rel Power Electronics Private Limitedなどの主要企業が、ストリングおよびセントラルPVインバータの製造に携わっている。

再生可能エネルギー需要の増加、太陽光発電・設備コストの低下、政府補助金がユーティリティ分野の成長の主な理由である。First Solarをはじめとする複数の主要企業が、業界をリードするユーティリティ規模のソリューションを消費者に提供し、事前統合型発電所によって高効率化とシステム収支コストの削減を実現している。

家庭用分野は、電化を目的とした消費者の太陽光再生可能エネルギーに対する需要の増加により、成長を目の当たりにしている。各国政府は、住宅用電力などの再生可能エネルギーによる自家発電を促進するため、政策や財政的インセンティブを積極的に講じている。2023年4月、ソーラー・インバータの有名メーカーであるSolaX Powerは、家庭用に特別に設計された革新的な単相低電圧ハイブリッド・インバータであるX1-Hybrid LVの発売を発表した。この新しいインバーターは、低電圧太陽光発電(PV)システムに高い効率を提供するよう設計されている。

商業施設には、モール、小売店、オフィス、病院、学校などがあり、自家消費用に太陽光発電システムを導入しています。これらの分野では、機能を中断することなく継続的に電力を供給する必要がある。

主要企業・市場シェア

PVインバーター市場は、多数の市場プレーヤーが存在するため競争が激しく、適度に断片化されている。太陽光発電関連企業の事業には垂直統合が主流であり、これは市場支配力を防御し、競争を低下させる。技術調達、熟練した人材、強力な研究開発は、PVインバータ業界の競争力を左右する重要な要因のひとつである。

また、新製品の開発・投入は市場プレイヤーの重要な戦略のひとつである。例えば、太陽光発電(PV)とエネルギー貯蔵ソリューションの世界的サプライヤーであるSOFARSOLAR Co, Ltd.は、2023年1月に新型インバーターSOFAR 100-125KTL-G4の発売を発表した。この新しいインバーターは、業界をリードする超大電流、簡単な設置、インテリジェントな保護を統合しているのが特徴です。

2023年7月、韓国の電池メーカーであるLGエナジー・ソリューション社(LG Energy Solution Ltd.)は、欧州市場で家庭用向けに調整された新しいハイブリッド・インバータを発表した。低電圧と高電圧の両方に対応するよう設計されたこのインバーターは、同社の特徴的なバッテリー・ラインとシームレスに統合できるよう特別に作られたバックアップ機能を内蔵している。

PVインバーターの主要企業

デルタ・エレクトロニクス

イートン

エマソン・エレクトリック

フィマー・グループ

日立ハイリル・パワーエレクトロニクス

オムロン株式会社

パワーエレクトロニクスS.L.

シーメンス・エナジー

SMAソーラーテクノロジーAG

サンパワーコーポレーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界のPVインバータ市場レポートを製品、最終用途、地域に基づいて区分しています:

製品展望(売上高、百万米ドル、2018年~2030年)

ストリングPVインバータ

セントラルPVインバータ

マイクロPVインバータ

その他PVインバーター

エンドユーザー用途の展望(売上高、百万米ドル、2018年~2030年)

商業・産業

公益事業

家庭用

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

オランダ

ポーランド

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

インドネシア

マレーシア

ベトナム

台湾

中南米

ブラジル

アルゼンチン

チリ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 PVインバータ市場 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報収集

1.3.1 情報分析

1.3.2 市場形成とデータ可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 PVインバーター市場 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 PVインバーター市場 変数、トレンド、スコープ

3.1 市場の系譜

3.1.1 世界のソーラー市場

3.2 産業バリューチェーン分析

3.3 技術動向

3.4 規制の枠組み

3.4.1 主な計画と政策

3.4.2 規格とコンプライアンス

3.5 市場ダイナミクス

3.5.1 市場促進要因分析

3.5.1.1 クリーンエネルギーによる電力需要の増大

3.5.1.2 再生可能エネルギー発電コストの削減

3.5.2 市場阻害要因分析

3.5.2.1 発電における代替技術の存在

3.5.3 業界の課題

3.5.3.1 反ダンピング関税による機器サプライヤーへの根強い圧力

3.5.4 産業機会

3.5.5 有利な政策と規制

3.6 事業環境分析: PVインバータ市場

3.6.1 産業分析 – ポーターの分析

3.6.2 PESTEL分析

3.7 COVID-19がPVインバータ市場に与える影響

3.7.1 課題

3.7.2 対策

3.7.3 影響度:中

第4章 PVインバーター市場 製品推定とトレンド分析

4.1 2023年と2030年の製品動向分析と市場シェア

4.2 PVインバーター市場:製品別推定&予測(USD Million)

4.2.1 セントラルPVインバータ

4.2.2 ストリングPVインバータ

4.2.3 マイクロPVインバータ

4.2.4 その他

第5章 PVインバーター市場: エンドユーザー別推定と動向分析

5.1 2023年・2030年のエンドユーザー動向分析と売上シェア

5.2 PVインバーター市場:エンドユーザー別推計および予測(USD Million)

5.2.1 家庭用

5.2.2 商業・産業

5.2.3 ユーティリティ

第6章 PVインバーター市場: 地域別推定と動向分析

6.1 PVインバーター市場: 地域別展望

6.2 北米

6.2.1 北米PVインバーター市場の予測・推移:2018年~2030年(USD Million)

6.2.2 米国

6.2.2.1 主要国の動き

6.2.2.2 米国PVインバーター市場の予測・推移:2018年~2030年(USD Million)

6.2.3 カナダ

6.2.3.1 主要国の市場動向

6.2.3.2 カナダPVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.2.4 メキシコ

6.2.4.1 主要国の市場動向

6.2.4.2 メキシコPVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.3 欧州

6.3.1 欧州PVインバーター市場の予測・推移:2018~2030年(USD Million)

6.3.2 ドイツ

6.3.2.1 主要国の動き

6.3.2.2 ドイツPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.3.3 イギリス

6.3.3.1 主要国の市場動向

6.3.3.2 イギリスPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.3.4 フランス

6.3.4.1 主要国の市場動向

6.3.4.2 フランスPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.3.5 イタリア

6.3.5.1 主要国の市場動向

6.3.5.2 イタリアPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.3.6 スペイン

6.3.6.1 主要国の市場動向

6.3.6.2 スペインPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.3.7 ポーランド

6.3.7.1 主要国の市場動向

6.3.7.2 ポーランドPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.3.8 オランダ

6.3.8.1 主要国の市場動向

6.3.8.2 オランダPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.4 アジア太平洋地域

6.4.1 アジア太平洋地域のPVインバーター市場の予測・推移:2018年~2030年(USD Million)

6.4.2 中国

6.4.2.1 中国PVインバーター市場の予測・推移:2018年〜2030年(USD Million)

6.4.3 日本

6.4.3.1 日本PVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.4.4 韓国

6.4.4.1 韓国PVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.4.5 台湾

6.4.5.1 台湾PVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.4.6 インドネシア

7.4.6.1 インドネシアPVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.4.7 インド

6.4.7.1 インドPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.4.8 マレーシア

6.4.8.1 マレーシアPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.4.9 タイ

6.4.9.1 タイPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.4.10 ベトナム

6.4.10.1 ベトナムPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.4.11 オーストラリア

6.4.11.1 オーストラリアPVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.5 中南米

6.5.1 中南米PVインバーター市場の予測・推移:2018~2030年(USD Million)

6.5.2 ブラジル

6.5.2.1 ブラジルPVインバーター市場の予測・推移:2018〜2030年(USD Million)

6.5.3 アルゼンチン

6.5.3.1 アルゼンチンPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.5.4 チリ

6.5.4.1 チリPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.6 中東・アフリカ

6.6.1 中東・アフリカPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.6.2 UAE

6.6.2.1 UAE PVインバーター市場の予測・推移:2018~2030年(USD Million)

6.6.3 サウジアラビア

6.6.3.1 サウジアラビアPVインバーター市場の予測・推移:2018~2030年(USD Million)

6.6.4 南アフリカ

6.6.4.1 南アフリカのPVインバーター市場の予測・推移:2018~2030年(USD Million)

第7章 PVインバーター市場 競争環境

7.1 主要市場参入企業別の最新動向と影響分析

7.2 企業の分類

7.3 参入企業の概要

7.3.1 Fimer Group

7.3.2 SMAソーラーテクノロジーAG

7.3.3 デルタ・エレクトロニクス社

7.3.4 サンパワー・コーポレーション

7.3.5 シーメンス

7.3.6 オムロン株式会社

7.3.7 イートン

7.3.8 エマソン・エレクトリック株式会社

7.3.9 Power Electronics S.L.

7.3.10 日立ハイリル・パワーエレクトロニクス・プライベート・リミテッド

7.4 財務パフォーマンス

7.5 製品ベンチマーク

7.6 各社の市場シェア分析

7.7 各社の市場ポジショニング

7.8 企業ヒートマップ分析

7.9 戦略マッピング

7.9.1 事業拡大

7.9.2 合併と買収

7.9.3 提携

7.9.4 新製品の発売

7.9.5 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-3-68038-022-4