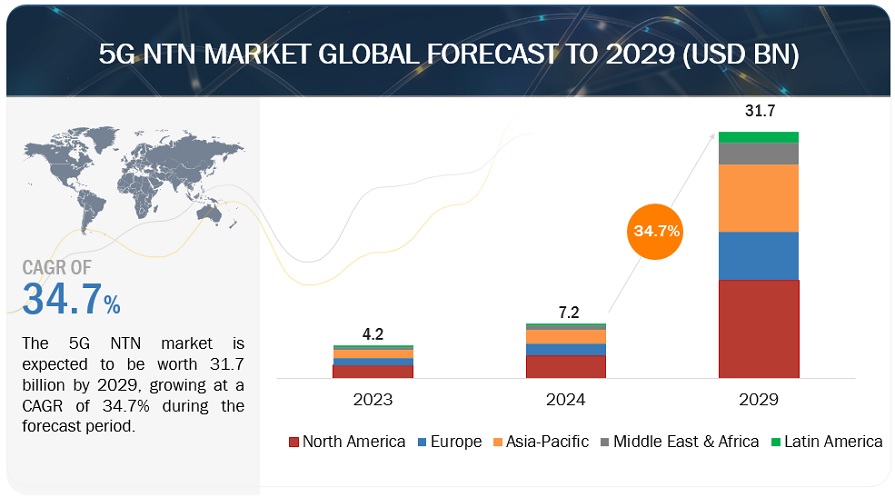

5G NTN市場は、2024年には72億米ドル規模になると推定され、予測期間中の年間平均成長率(CAGR)は34.7%で、2029年には317億米ドルに達すると予測されている。5G NTN市場は、危機的な状況でも通信の継続性を確保できる独自の機能により、勢いを増している。自然災害や物理的な損傷に弱い地上波ネットワークとは異なり、5G NTNは回復力を提供する。これにより、災害時の重要なインフラや緊急対応システムの中断のない運用が保証される。さらに、増え続けるIoT機器やM2M(Machine-to-Machine)通信は、信頼性と拡張性の高い接続性に依存しています。5G NTNは、広大な地域で信頼性の高いデータ交換を提供することでこのニーズを満たし、市場の大幅な成長を牽引しています。

市場動向

促進要因 NTNインターワーキングと統合に向けた3GPPの進化

成層圏のHAPSや低軌道(LEO)または静止軌道(GEO)の衛星などのNTNと地上ネットワークを統合することは、5Gで導入された重要な進歩である。この進化の初期段階はリリース16で完了し、3GPPは現在、5Gシステム内でのNTNの有効化を含むリリース17でのさらなる開発に注力している。NTN機能は3GPPリリース17標準にとって極めて重要であり、5G-Advancedでも進化を続け、3GPPリリース18作業計画の重要な要素となっています。NTNは2つのグループに分類されます: NTN-HOTとNTN-NRである。NTN-IoTグループは、海上コンテナやセルラーネットワークのカバレッジ外にある他の端末のグローバル資産追跡など、低複雑度のNB-IoT/MIC端末衛星IoTサービスに焦点を当てている。将来的には、携帯電話への衛星直接接続が個人向けアプリケーションやさまざまな垂直産業で広く利用されるようになり、衛星アプリケーションの範囲が大幅に拡大する。コンバージェンス技術の革新は世界中で積極的に進められており、統合の連鎖を加速させ、携帯電話業界と衛星業界の間の深い統合を促進している。衛星ネットワークと地上ネットワークの融合は、大きな商業的利益を約束する。

制約: 無線コンポーネントの接地が必要

NBやリレーのような無線コンポーネントは宇宙で動作するが、コア・ネットワークは地上になければならない。つまり、衛星や空中プラットフォームは最終的に地上局に接続しなければならない。課題は、衛星が地上局との接続を失うまでの距離が限られていることにある。そのため、広域をカバーするには多数の地上局と衛星が必要となる。地上局の設置は、広い海をカバーするような特定の状況では特に難しく、複数の衛星とそれに対応する地上局が必要になる。そのような衛星をカバーできる地上局を建設するのは困難である。提案されている解決策のひとつは、衛星が地上局に直接接続するのではなく、別の衛星を介して間接的にコアネットワークに接続できるようにすることである。そのためには、衛星間の中継ネットワークやメッシュネットワークを構築する必要がある。理論的には実現可能で、ほとんどの衛星通信システムで当初から検討されているが、現実的な実装は依然として困難である。このような実装の難しさは、5G NTN 市場の成長を妨げ、エコシステムのプレーヤーからの投資に影響を与える可能性がある。

チャンス 5G、6Gへの進化におけるNTNの必要性

宇宙通信は5Gだけでなく、将来の6G無線技術にとっても重要なイネーブラーとして有望である。地上ネットワークと空中・宇宙空間を統合することで、6Gではさらに大きな成果が期待できる。6G対応のNTNは、レーザー通信、光・ホログラフィック通信、機械学習(ML)・人工知能(AI)、フォトニックベースのコグニティブ無線などの新技術を取り入れ、宇宙-地球間の伝送で低遅延・高信頼性を実現する可能性がある。NTN通信は、地上と衛星のネットワークの柔軟性と統合性を確保するため、6Gワイヤレスで不可欠になる可能性がある。

課題:信号傍受

複雑でダイナミックなネットワーク環境を構築するため、5G NTNは地上5Gインフラと衛星や航空機のプラットフォームを統合しています。傍受の試みは、5G技術に含まれる改善された暗号化および認証手順、ならびに衛星および航空機プラットフォームの増加した機動性によって、より困難になります。さらに、5G NTNのビームフォーミングとフェーズドアレイアンテナによって提供される極めて指向性が高く適応性の高い信号伝送は、高度なツールや方法を用いない限り、無許可の組織がこれらの信号を傍受することを困難にしている。

5G NTN市場の主要企業には、Thales(フランス)、Qualcomm Technologies(米国)、MediaTek(台湾)などがある。これらの企業は数年前から同市場で事業を展開しており、多様な製品ポートフォリオ、最先端技術、確立された地理的足跡を有している。

「場所別では、地方セグメントが予測期間中最大の市場規模を占める。

地方では、高速インターネットを利用できる5G NTNへの需要が高まっており、デジタル格差は大幅に縮小している。業界大手がこのチャンスを生かし、インターネット接続のサプライヤーとして足跡を増やしている。地上波ネットワークが届かない場所では、NTNはマルチキャスト放送、Internet of Vehicles、Internet of Remote Things、IoT通信を可能にする重要な役割を果たす。固定無線アクセス、広域接続、ネットワーク回復力、緊急対応、災害管理は、地方における5G NTNの主要な用途の一つである。さらに、5G NTNは遠隔学習、遠隔医療、精密農業を促進し、農村部の生活水準と雇用の見通しを向上させることができる。

「航空宇宙・防衛分野は予測期間中に最も速い成長率が見込まれる」

革新的な技術とデジタル化されたソリューションの採用が増加していることが、航空宇宙・防衛産業における成功の重要な要因となっている。この業界で5Gネットワークを採用することは、企業が公共安全通信を改善することを可能にする政府と軍事のための様々な新しいユースケースをサポートする。航空宇宙産業では、5Gは都市航空移動、空港業務、航空機内部など、さまざまな業務の効率を向上させています。5G NTNのソリューションは、この業界のさまざまなアプリケーションをサポートするために5Gカバレッジを強化することに注力しており、航空機の乗客に高速インターネット接続を提供することで、機内でも地上と同レベルの接続性を確保します。防衛分野では、5G NTNシステムは、静止通信、遠征作戦用の展開可能なCIS、陸上作戦、リアルタイムの遠隔手術、海上作戦などのアプリケーション分野をサポートする上で重要な役割を果たします。

「予測期間中、北米が最大の市場規模を持つ」

5G NTNの北米での採用は、過疎地での信頼性の高い接続の必要性と技術進歩の両方の結果として加速している。OneWebとGalaxy Broadband Communicationsは2023年2月1日、OneWebの低軌道(LEO)アクセスをヌナブトを含むカナダ全土に提供することで5000万米ドル相当の合意に達したと発表した。5Gの世界のパイオニアである米国は、業界のリーダーや先進的な政府プログラムのおかげで、早期導入から利益を得ている。90億米ドルの「5G Fund for Rural America」の創設、精密農業への10億米ドルの割り当て、5Gバックホール機器の取り付けと次世代ネットワークへの投資を加速するための規則改正など、連邦通信委員会(FCC)は重要な役割を果たしている。

主要企業

5G NTN市場の主なプレーヤーは、Qualcomm Technologies Inc(米国)、ソフトバンクグループ株式会社(日本)、Thales Group(フランス)、Rohde & Schwarz GmbH & Co KG(ドイツ)、Keysight Technologies, Inc(米国)、MediaTek Inc. (ルクセンブルグ)、EchoStar Corporation (米国)、SpaceX (米国)、AST SpaceMobile (米国)、ZTE Corporation (中国)、GateHouse SatCom (デンマーク)、OneWeb (英国)、Omnispace LLC (米国)、Nelco (インド)、Skylo Technologies (米国)、Globalstar Inc (米国)、Spirent Communications (英国)、Ericsson (スウェーデン)、Nokia Corporation (フィンランド)、Telefonica S. スペイン)、Viasat Inc(米国)、Telesat(カナダ)、Kuiper Systems(米国)、Sateliot(スペイン)、VIAVI Solutions(米国)、Radisys(米国)。これらのプレーヤーは、5G NTN市場の足跡を拡大するために、パートナーシップ、契約とコラボレーション、新製品の発売と機能強化、買収など、さまざまな成長戦略を採用しています。

この調査レポートは、5G NTN市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っている:

製品別

ハードウェア

ソフトウェア

サービス

展開サービス

接続サービス

プラットフォームに基づく

UASプラットフォーム

LEO衛星

MEO衛星

GEO衛星

アプリケーション別

eMBB

mMTC

URLLC

エンドユーザー産業別

海事

航空宇宙・防衛

政府機関

鉱業

その他産業

場所別

都市

地方

遠隔地

孤立

地域別

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

その他のアジア太平洋地域

中東・アフリカ

GCC諸国

サウジアラビア王国(KSA)

アラブ首長国連邦(UAE)

その他のGCC諸国

南アフリカ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年3月、スペースX社とジョンディア社は、スターリンク・ネットワークを活用した最先端の衛星通信(SATCOM)サービスを農家に提供するために提携した。これにより、農村部での接続性に課題を抱える農家が精密農業技術を十分に活用できるようになる。

2024年3月、Gatehouse SatcomとDruid SoftwareはNTNサービスの強化に向けた取り組みで協力する覚書を締結した。このパートナーシップは、衛星と地上のネットワークソリューションを統合し、衛星通信業界にとってより利用しやすく相互運用可能なインフラを構築することを目的としている。

2023年10月、ルワンダ政府は、ソフトバンク株式会社と共同で、成層圏におけるソフトバンク独自の5G通信ペイロードの試験に成功したことを発表しました。ルワンダ領空でのHAPS研究のために実施されたデモンストレーションで、ソフトバンクとルワンダ政府は、成層圏でHAPS UAVから5G接続を公に提供し、歴史を作りました。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 含むものと含まないもの

1.4 考慮した年数

1.5 考慮した通貨

表1 米ドル為替レート、2020-2023年

1.6 制限事項

1.7 利害関係者

1.8 変化の概要

1.8.1 景気後退の影響

2 調査方法 (ページ – 29)

2.1 調査データ

図 1 5G NTN 市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 主要な一次インタビュー参加者のリスト

2.1.2.3 プライマリーの内訳

2.1.2.4 一次資料からの主要データ

2.1.2.5 主要業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図2 市場規模推計方法、ボトムアップ(供給側):5G NTN市場のハードウェア、ソフトウェア、サービスからの総収入

5G NTN市場

2.2.2 トップダウンアプローチ

2.2.3 5G NTN市場規模推計:サプライサイド分析(トップダウンアプローチ)

図3 市場規模推計方法:サプライサイド分析(トップダウン型)

2.2.4 5g NTNの市場規模予測:需要サイド分析

図4 市場規模推計方法:需要サイド分析

2.2.5 市場予測

表2 市場予測

2.3 市場の内訳とデータ三角測量

図5 データ三角測量

2.4 リサーチの前提

2.5 制限とリスク評価

図6 制限事項

2.6 不況が5G NTN市場に与える影響

3 EXECUTIVE SUMMARY(ページ – 40)

図 7 5g NTN 市場、2024~2029 年(百万米ドル)

図 8 5g NTN 市場、地域別、2024 年

4 PREMIUM INSIGHTS(ページ番号 – 42)

4.1 5G NTN市場におけるプレーヤーのビジネスチャンス

図 9 遠隔地や孤立地域でのインターネット需要の増加が市場成長を牽引

4.2 5G NTN市場、サービス別

図 10:予測期間中に最も高い成長率を記録するサービス分野

4.3 5G NTN市場:場所別

図 11 2024 年には地方セグメントが市場をリードすると推定される

4.4 5G NTN市場:アプリケーション別

図 12 2029 年までに最大の市場を占めるのはエンベッド分野

4.5 5G NTN市場:最終用途産業別

図 13 2029 年までに海洋が最大市場を占める

4.6 5G NTN市場:プラットフォーム別

図 14 2024 年までに地理衛星が最大市場を占める

4.7 北米:5g NTN市場:サービス別、主要プラットフォーム別

図 15 2024 年にはハードウェアと地理衛星セグメントが大きなシェアを占める

5 市場概要と業界の動向(ページ番号 – 46)

5.1 はじめに

5.2 市場ダイナミクス

図 16 5G NTN 市場:推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ソフトウェア中心アプローチの採用

5.2.1.2 極端なカバレッジ拡大への対応ニーズ

5.2.1.3 NTNインターワーキングと統合に向けた3GPPの進化

5.2.1.4 IoT に対する需要の高まり

5.2.2 制約

5.2.2.1 無線コンポーネントの接地が必要

5.2.2.2 規制上の制約

5.2.3 機会

5.2.3.1 NR-NTN統合による5G接続への影響

5.2.3.2 5G、6Gへの進化におけるNTNの必要性

5.2.3.3 5G NB-IoT NTN は世界の高速化に貢献する

5.2.4 課題

5.2.4.1 信号の傍受

5.2.4.2 衛星と地上ユーザー機器の距離が遠いことによる伝搬遅延と低遅延

5.2.4.3 移動性の問題によるドップラー周波数シフト

5.3 5G NTN技術の簡単な歴史

図17 5G NTN技術の簡単な歴史

5.3.1 2000-2015

5.3.2 2016-2018

5.3.3 2019-2021

5.3.4 2022-2023

5.3.5 2024年~現在

5.4 顧客のビジネスに影響を与えるトレンドと混乱

図18 顧客のビジネスに影響を与えるトレンドと混乱

5.5 価格分析

5.5.1 主要プレイヤーの平均販売価格動向(ハードウェア別

図19 主要プレーヤーの平均販売価格動向(ハードウェア別

表3 主要プレイヤーのハードウェア別平均販売価格動向(米ドル)

5.5.2 主要プレイヤーのサービス別価格傾向分析

表4 5G NTNのサービス別指標価格分析(米ドル)

5.6 バリューチェーン分析

図 20 5G NTN 市場:バリューチェーン分析

5.7 5g NTN市場:エコシステム分析

図 21 5G NTN 市場:エコシステム分析

表 5 5g NTN 市場:市場エコシステムにおけるプレイヤーの役割

5.8 技術分析

5.8.1 主要技術

5.8.1.1 衛星通信

5.8.1.2 IoT

5.8.1.3 高高度プラットフォーム(HAPs)

5.8.2 補完技術

5.8.2.1 Wi-Fi

5.8.2.2 クラウド・コンピューティング

5.8.2.3 光ファイバー

5.8.3 隣接技術

5.8.3.1 人工知能と機械学習

5.8.3.2 エッジコンピューティング

5.9 特許分析

5.9.1 方法論

図22 5G NTN市場における主要特許一覧

5.9.2 2022~2023年に付与された主要特許のリスト

5.1 HSコード

5.10.1 HSコード:851761の輸出シナリオ

図23 HSコード:851761の国別輸出シナリオ(2021~2023年)(千米ドル

表6 HSコード:851761の国別輸出シナリオ(2021-2023年)(千米ドル

5.10.2 HSコード:851761の輸入シナリオ

図24 HSコード:851761の国別輸入シナリオ(2021-2023年)(千米ドル

表7 HSコード:851761の国別輸入シナリオ(2021-2023年)(千米ドル

5.11 ケーススタディ分析

5.11.1 ケーススタディ1:キーサイト・テクノロジーズとクアルコム・テクノロジーズがエンドツーエンドの5G NTN接続を確立

5.11.2 ケーススタディ2:エリクソン、クアルコム、タレスが協力して5Gスマートフォンによるグローバルカバレッジを提供

5.11.3 ケーススタディ3:スマート社とオムニスペース社が提携し、宇宙ベースの5G技術を探求

5.11.4 ケーススタディ4:T-モバイルとスペーステックスがテキストカバレッジの提供とノーデッドゾーンの提供で協力

5.11.5 ケーススタディ5:Zte CorporationとChina Mobileが初の5g ntnフィールドトライアルを披露

5.12 主な会議とイベント

表 8 5g NTN 市場:会議・イベントの詳細リスト(2024~2025 年

5.13 5G NTN市場:ビジネスモデル

5.13.1 衛星インターネット・サービス・プロバイダー(ISP)

5.13.2 航空ネットワークプロバイダー

5.13.3 企業向けソリューション

5.13.4 サブスクリプション型サービス

5.13.5 インフラストラクチャ・アズ・ア・サービス(IaaS)

5.14 5G NTN市場におけるベストプラクティス

5.14.1 戦略的展開計画

5.14.2 技術の統合

5.14.3 先進的なアンテナとモデム技術

5.14.4 効率的なスペクトラム管理

5.14.5 堅牢なバックホール・ソリューション

5.14.6 電力管理と持続可能性

5.14.7 セキュリティとプライバシー

5.14.8 コラボレーションとパートナーシップ

5.14.9 堅牢なAPI文書化

5.14.10 ユーザー・エクスペリエンスとフィードバック

5.15 5G NTNツール、フレームワーク、テクニック

5.16 規制の状況

5.16.1 規制機関、政府機関、その他の組織

表9 北米:規制機関、政府機関、その他の組織の一覧

表10 欧州:規制機関、政府機関、その他の組織の一覧

表11 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表12 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表13 ラテンアメリカ:規制機関、政府機関、その他の組織の一覧

5.16.2 地域別規制

5.16.2.1 北米

5.16.2.1.1 米国

5.16.2.1.2 カナダ

5.16.2.2 欧州

5.16.2.3 アジア太平洋

5.16.2.3.1 中国

5.16.2.3.2 オーストラリア

5.16.2.3.3 日本

5.16.2.4 中東・アフリカ

5.16.2.4.1 アラブ首長国連邦

5.16.2.4.2 KSA

5.16.2.5 中南米

5.16.2.5.1 メキシコ

5.17 ポーターのファイブフォース分析

図25 5gNTN市場:ポーターの5つの力分析

表14 ポーターの5つの力が5g ntn市場に与える影響

5.17.1 新規参入の脅威

5.17.2 代替品の脅威

5.17.3 買い手の交渉力

5.17.4 供給者の交渉力

5.17.5 競争相手の激しさ

5.18 主要ステークホルダーと購買基準

5.18.1 購入プロセスにおける主要ステークホルダー

図26 主要拠点の購買プロセスにおける主要ステークホルダーの影響力

表15 主要拠点の購買プロセスにおけるステークホルダーの影響力

5.18.2 購入基準

図27 主要な購買基準

表16 主要な購入基準

5.19 投資と資金調達のシナリオ

図 28 投資と資金調達のシナリオ

6 5G NTN市場, 製品別 (ページ – 79)

6.1 はじめに

6.1.1 オファリング:5G NTN 市場の促進要因

図 29 サービス分野は予測期間中に最も高い成長率を示す

表 17 5G NTN 市場:オファリング別、2023~2029 年(百万米ドル)

6.2 ハードウェア

6.2.1 ネットワークのカバレッジを強化するため、5g NTN のハードウェア設置にシフト

表 18 ハードウェア:5g NTN 市場、地域別、2023~2029 年(百万米ドル)

6.3 ソフトウェア

6.3.1 遠隔地でのシームレスな接続性を確保するソフトウェアソリューション

表 19:ソフトウェア:5g NTN 市場、地域別、2023~2029 年(百万米ドル)

6.4 サービス

6.4.1 不足地域における中断のない接続への需要が 5g NTN サービス市場を牽引

表 20 5G NTN 市場:サービス別、2023~2029 年(百万米ドル)

表 21 サービス:5g NTN 市場、地域別、2023~2029 年(百万米ドル)

6.4.2 展開サービス

表 22 展開サービス:5g NTN 市場、地域別、2023~2029 年(百万米ドル)

6.4.3 接続サービス

表 23 接続サービス:5g NTN 市場:2023~2029 年地域別(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8514