市場概要

世界の3Dプリントウェアラブル市場規模は、2022年に35.9億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)8.0%で成長すると予測されている。3Dプリンティング技術は、層ごとに医療機器やその他の製品を作成する技術である。この市場は、業界参加者がウェアラブル3Dプリント製品の生産にさらに力を注いでいることや、高度にカスタマイズされた商品に対する顧客の嗜好が高まっていることから、拡大が見込まれている。開発されたばかりの3Dプリント・ウェアラブル製品は、従来製品の欠点を克服することが期待されるため、すぐに売上が増加する可能性が高い。

3Dプリント・ウェアラブル産業に影響を与える主な要因は、ユニークなデザインの製品に対する需要の増加である。3Dプリントの助けを借りて、企業は顧客の要求に応じてデバイスをカスタマイズすることができる。さらに、市場を牽引する要因として、消費者向けテクノロジー企業や一般消費者によるヘルスケア重視の高まりが挙げられる。例えば、3Dプリンティング技術の助けを借りて、スポーツメーカーは糖尿病患者の感覚を高める靴底を製造している。糖尿病患者はより快適に歩くことができ、靴は患者のニーズに応じてカスタマイズすることもできる。

2020年6月、イタリアの医療用インプラント・メーカーであるリジョイント社は、GEアディティブス社のアルカム社と提携した。この提携により、リジョイント社はGEアディティブ社のEBM技術を使用して、膝関節インプラントを付加製造している。人工膝関節置換術用の特殊部品の中でも、脛骨プレートと大腿骨顆部は、人工知能を搭載したアルキャムのEBM Q10plus技術を用いてリジョイントが製造している。

従来の製品とは対照的に、3Dプリントされたウェアラブルは、個人の1日の総歩数や心拍数などのデータを記録することができる。現在の技術研究では、センサーや柔軟な素材、曲げたりしなやかに曲げたりする能力に重点が置かれている。これらの特性は、特にスマートウォッチや小型ディスクリートセンサーにとって、ウェアラブルを理想的なものにしている。オムロンヘルスケアは2019年12月、ウェアラブル血圧計「HCR-6900Tシリーズ(HeartGuide)」を発表した。手首で血圧を測定するもので、腕時計サイズである。

3Dプリンティングとしても知られる積層造形の最も有望な用途の1つは、組織、臓器、整形外科や頭蓋のインプラント、歯科補綴物など、複雑でカスタマイズされた医療部品やコンポーネントの製造だ。積層造形は次の製造産業革命と考えられている。メドトロニックのAdaptixインターボディシステムは、Titan nanoLOCK表面技術を使用し、2020年10月に発売された。このシステムの構造は、マクロ、マイクロ、ナノスケールにわたる表面テクスチャのユニークな組み合わせである。このシステムは、外科医にとっての融合治療成績の一般的要件を満たすために拡張された機能を備えた信頼性の高い設計の内部で、効果的なナビゲーションを可能にする科学に裏打ちされたナノ表面技術を提供する。

COVID-19の大流行は、3Dプリントされたウェアラブル製品の原材料の輸送と物流に大きな影響を与えた。世界的なサプライチェーンは、様々な地域における封鎖とCOVID-19の制限により、2020年上半期に混乱した。その結果、市場関係者は3Dプリント製品の販売減少を目の当たりにした。FDAは、医療従事者向けの3DプリントPPEスーツなどの3D製品の入手可能性を確保し、危機的なサプライチェーン不足を解決するために柔軟なアプローチをとった。2020年第3四半期末までには、消費者の間で製品に対する認識が高まり、製品に対するニーズと需要が増加したため、3Dプリント製品の販売が増加し始めた。

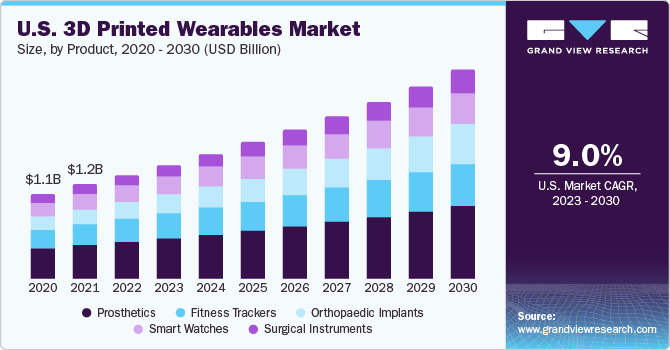

製品は、義肢、整形外科インプラント、手術器具、スマートウォッチ、フィットネストラッカーに区分される。人工装具セグメントは2022年に約35%の最大の収益シェアを占めた。このセグメントの大きなシェアは、慢性疾患の有病率の上昇と発展途上国における人工装具インプラントの需要の増加に起因している。世界的な切断症例数の増加や心血管疾患による四肢切断の増加は、予測期間中にセグメントの成長を促進すると思われる他の要因である。

米国を拠点とするリンバー義肢装具社は、リーズナブルな価格の義肢を製造している。この新興企業が使用するプロセスは、切断者の手足をスキャンし、そこからカスタムメイドの義肢を作成することである。その製造プロセスには、画像処理、モデリング、シミュレーション、テスト、デジタルデザイン、3Dプリンティングが含まれ、製造コストを劇的に下げている。同社は、低価格を実現するとともに、切断者や障害者をより良く支援するために、各ユーザーの需要にも対応している。

整形外科用インプラント分野は、これらのインプラントが特別な快適性、効率性、相対的な豊富さ、長い保存期間などの利点を提供するため、予測期間中に10.1%の成長率を記録すると予想されている。2019年には、6,00,000本以上のインプラントが3Dプリンティングで製造されたと推定されている。この技術的に先進的な製品に関する認知度の高まりは、市場を拡大する可能性が高い。マイクロプロセッサーコントローラー、ブルートゥース、筋電技術などの接続技術の利用拡大が、こうしたデバイスの需要を高めている。

オランダのAmber Implants社は、椎体圧迫骨折(VCF)と破裂骨折の治療法を開発している。同社のVCFix Spinal Systemには、準備、埋め込み、オプションの補足固定キット(3Dプリントされた穴あきフレームワークによる椎体増強システム)が含まれる。より自然な治癒手順として、このシステムは骨の成長を促進する。また、この技術は、骨折を維持するために骨にセメントを注入することを避け、リスクを排除します。Amber Implantのソリューションにより、医療専門家は脊椎骨折患者の治療結果を改善することができる。

病院セグメントは、急速に増加する患者の入院、慢性疾患の症例の増加、3Dプリントされたウェアラブルデバイスの研究開発への投資の増加により、2022年に35%以上の最大の収益シェアを占めた。これらのデバイスは、ナースステーション、手術室、救急室、外来診療所、病院の外来サービスなど、病院の各部屋に大量に必要である。Statistaの報告によると、2010年にはわずか3病院であったのに対し、2019年には113病院がポイントオブケア製造のための集中型3D施設を有している。COVID-19の流行の際、特定の病院が個人用保護具や医療器具の迅速な展開のために技術に頼ったことで、医療業界における3Dプリンティングの市場は大きく成長した。

製薬・バイオテクノロジー企業セグメントは、予測期間中に最も速いCAGR 8.9%を記録すると推定されている。3Dプリンティングは、全体的なコストの削減や医薬品製造の開発期間の短縮など、臨床診療と製薬・バイオテクノロジー産業の両方に多くの利点を提供するからである。ワイヤレス3Dプリント機器は、患者記録をより体系的に管理するのに役立ちそうである。3Dプリントされたウェアラブルへの注目の高まりと研究開発費の増加は、このセグメントの成長をもたらす主な要因である。

北米が市場を支配し、2022年には約40%の収益シェアを占め、予測期間中のCAGRも8.8%と最速を記録すると推定されている。これは、効果的なヘルスケア、強力な研究開発、新規治療の推進に対する国民のニーズの高まりを満たすために、ウェアラブル3Dプリント技術の創出ペースが速まっていることと関連している。最も先進的で洗練されたハイエンドの3Dプリントウェアラブル機器や医療機器も北米で生産されている。これにより、ウェアラブル3Dプリント製品の市場が拡大すると予想される。

急速な技術進歩と3Dプリントされたウェアラブルデバイスの需要拡大は、この地域の市場を牽引すると予想される要因である。さらに、同地域の医療産業が活況を呈していることから、複数の医療機器製造企業が同市場に注力している。3Dプリンティングへの投資の増加や研究開発費の増加も、同地域の市場成長に影響を与えている。例えば、米国の新興企業によって開発されたAtomica Scannerは、正確で予測可能なインプラント治療のためのガイド付きデジタルワークフローを提供するインプラント計画ソフトウェアである。患者をデジタルスキャンすることで、従来の歯型採取の代わりとなる。Atomicaのソフトウェアスイートを使用することで、歯科専門家は、精密で正確なインプラント治療のためのサージカルガイドを計画、開発、3Dプリントすることができます。さらに、このプラットフォームは歯列矯正やスマイルデザインのシミュレーションプログラムを提供し、提案された処置の予想結果を表示することで、患者の関心を高めます。

主要企業・市場シェア

主要企業は、製品ポートフォリオを強化し、製造能力を拡大し、競争上の差別化を図るため、提携、合併、買収に取り組んでいる。例えば、Stratasys Ltd.は2021年1月にOriginの買収を発表した。同社の成長の主な要因は買収である。この買収により、同社のソフトウェア中心の付加製造ソリューションが強化され、デジタル光処理に基づく印刷技術が提供される。世界の3Dプリント・ウェアラブル市場の有力企業は以下の通り:

3Dプリンテッド・ウェアラブルの主要企業

3Dシステムズ社

エンビジョン・テック・ユーエスエルシー

ストラタシス

ゼネラル・エレクトリック

サイフューズバイオメディカル株式会社

Koninklijke Philips N.V.

ゼファーテクノロジーズ&ソリューションズPvt.

オムロン株式会社

エバリスト・ヘルス社

バイオテレメトリー

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の3Dプリントウェアラブル市場レポートを製品タイプ、最終用途、地域に基づいてセグメント化している:

製品タイプの展望(売上高、百万米ドル、2018年~2030年)

補綴

整形外科用インプラント

手術器具

スマートウォッチ

フィットネス・トラッカー

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

製薬・バイオテクノロジー企業

学術機関

その他(医療・手術センター)

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品タイプ

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品タイプの展望

2.2.2. 最終用途の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 世界の3Dプリンテッドウェアラブル市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 世界の3Dプリンテッドウェアラブル市場分析ツール

3.4.1. 業界分析 – ポーターの

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 世界の3Dプリンテッドウェアラブル 製品タイプの推定と動向分析

4.1. 3Dプリントウェアラブルの世界市場 主な要点

4.2. 3Dプリントウェアラブルの世界市場 2022年と2030年の動きと市場シェア分析

4.3. 補綴

4.3.1. 補綴物市場の推定と予測、2018〜2030年 (百万米ドル)

4.4. 整形外科インプラント

4.4.1. 整形外科用インプラント市場の推定と予測、2018~2030年(USD Million)

4.5. 手術器具

4.5.1. 手術器具市場の推定と予測、2018~2030年(USD Million)

4.6. スマートウォッチ

4.6.1. スマートウォッチ市場の推定と予測、2018~2030年(USD Million)

4.7. フィットネストラッカー

4.7.1. フィットネストラッカー市場の推定と予測、2018~2030年(USD Million)

第5章. 世界の3Dプリンテッドウェアラブル エンドユースの推定と動向分析

5.1. 世界の3Dプリントウェアラブル市場 主な要点

5.2. 3Dプリントウェアラブルの世界市場 2022年と2030年の動きと市場シェア分析

5.3. 病院

5.3.1. 病院市場の推定と予測、2018年~2030年(百万米ドル)

5.4. 製薬・バイオテクノロジー企業

5.4.1. 製薬会社およびバイオテクノロジー会社市場の予測および予測、2018年~2030年(USD Million)

5.5. 学術機関

5.5.1. 学術機関市場の推定と予測、2018~2030年(USD Million)

5.6. その他(医療・手術センター)

5.6.1. その他(医療・手術センター)市場の推定と予測、2018~2030年(USD Million)

第6章. 世界の3Dプリントウェアラブル市場 地域別推定と動向分析

6.1. 地域別展望

6.2. 3Dプリントウェアラブルの世界市場:地域別 主要なポイント

6.3. 北米

6.3.1. 市場の予測および予測、2018年~2030年 (売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.4.2. ドイツ

6.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.4. イタリア

6.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.5. スペイン

6.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.6. スウェーデン

6.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.7. ノルウェー

6.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.4.8. デンマーク

6.4.8.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.4. オーストラリア

6.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.5. タイ

6.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.5.6. 韓国

6.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

6.6.2. メキシコ

6.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.6.3. アルゼンチン

6.6.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. サウジアラビア

6.7.1.1. 市場の予測および予測、2018~2030年 (売上高、USD Million)

6.7.2. 南アフリカ

6.7.2.1. 市場の推計と予測、2018~2030年(売上高、USD Million)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2018~2030年(売上高、USD Million)

6.7.4. クウェート

6.7.4.1. 市場の推定と予測、2018~2030年(収益、USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68039-166-6